|

EN BREF

|

Lorsque l’on envisage l’acquisition d’une voiture, deux options se présentent généralement : le leasing et l’achat. Chacune de ces alternatives a ses propres spécificités et impacts sur votre budget. Face à la multitude de choix et à l’évolution perpétuelle du marché automobile, il est essentiel de bien comprendre les avantages et inconvénients de chaque solution pour prendre une décision éclairée. Que vous souhaitiez rouler dans un modèle récent sans vous engager sur le long terme, ou bien devenir propriétaire d’un véhicule, la question de l’option la plus avantageuse mérite d’être soigneusement examinée.

Lorsque vient le moment de financer l’achat d’une voiture, deux options semblent se profiler : le leasing et l’achat. Chacune de ces solutions présente ses propres atouts et inconvénients. Cet article vous propose de comparer ces deux méthodes pour vous aider à déterminer celle qui est la plus adaptée à vos besoins financiers et à votre mode de vie.

Avantages du Leasing

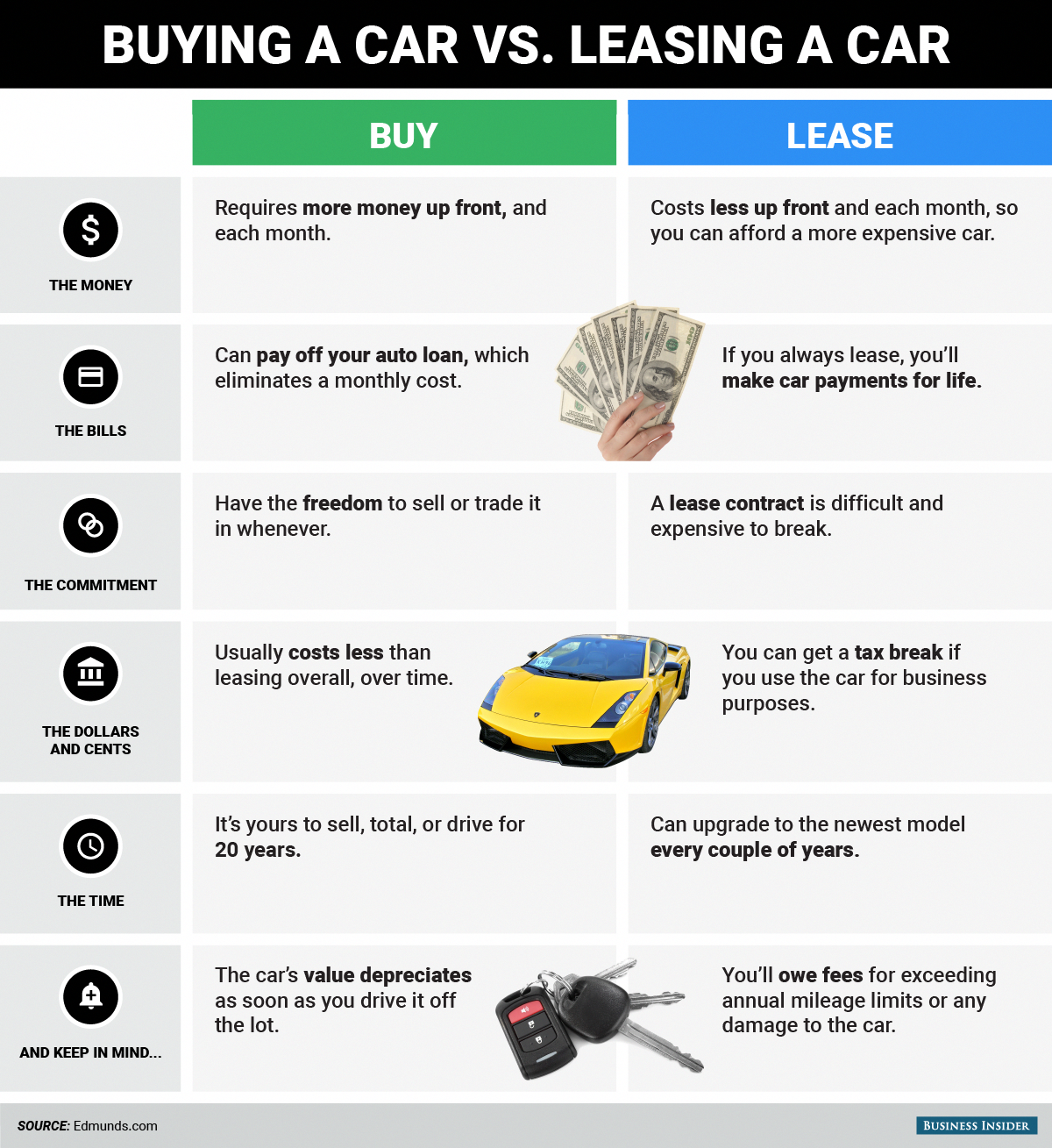

Le leasing se traduit par la location d’un véhicule pour une période définie, généralement de 1 à 5 ans. L’un des avantages majeurs réside dans la flexibilité qu’il offre. Vous avez la possibilité de changer régulièrement de voiture, ceci sans souci d’amortir une quelconque perte de valeur, ce qui est un véritable atout si votre budget est limité ou si vous souhaitez toujours rouler dans un modèle récent.

Le coût mensuel est souvent plus bas qu’un remboursement traditionnel d’un crédit auto, ce qui peut rendre l’accès à des voitures haut de gamme plus réalisable. De plus, dans de nombreux contrats de leasing, les frais d’entretien et certaines assurances sont inclus, ce qui simplifie votre gestion financière.

Inconvénients du Leasing

Néanmoins, le leasing présente également des inconvénients notables. Premièrement, à la fin du contrat, vous ne serez pas propriétaire du véhicule, ce qui signifie qu’aucune valeur résiduelle ne sera à votre disposition. Ensuite, des frais additionnels peuvent s’appliquer si vous dépassez le kilométrage autorisé ou si le véhicule présente des dommages au retour.

En outre, le coût total des mensualités sur toute la durée du leasing est souvent supérieur à celui d’un achat direct. Cela peut créer un sentiment de perte à long terme, surtout si vous n’envisagez pas de racheter le véhicule à la fin.

Avantages de l’Achat

L’achat d’un véhicule, qu’il soit neuf ou d’occasion, représente une option directe pour devenir propriétaire. Cette méthode est favorable pour ceux qui envisagent de conserver leur véhicule sur le long terme. D’un point de vue financier, payer comptant élimine les mensualités et vous permet de détenir un actif qui peut prendre de la valeur au fil des années.

En étant propriétaire, vous pouvez également effectuer toutes les modifications que vous souhaitez sur votre véhicule sans demander d’autorisation, ce qui enrichit votre expérience de conduite.

Inconvénients de l’Achat

Il est crucial de considérer que l’achat engendre une dépense initiale conséquente. Que vous choisissiez de payer comptant ou d’opter pour un crédit, cela impactera votre capacité financière. De plus, si le véhicule perd de la valeur, il peut être difficile de le revendre sans subir des pertes substantielles.

Par ailleurs, tous les frais d’entretien, d’assurance et d’éventuelles réparations seront à votre charge, ce qui peut amener à des imprévus budgétaires.

Lorsqu’il s’agit de se procurer un véhicule, deux options principales se présentent à vous : le leasing et l’achat. Chacune possède ses propres avantages et inconvénients. Ce guide vous aidera à déterminer la solution la plus adaptée à votre budget et vos besoins en matière de mobilité.

Définitions de Leasing et d’Achat

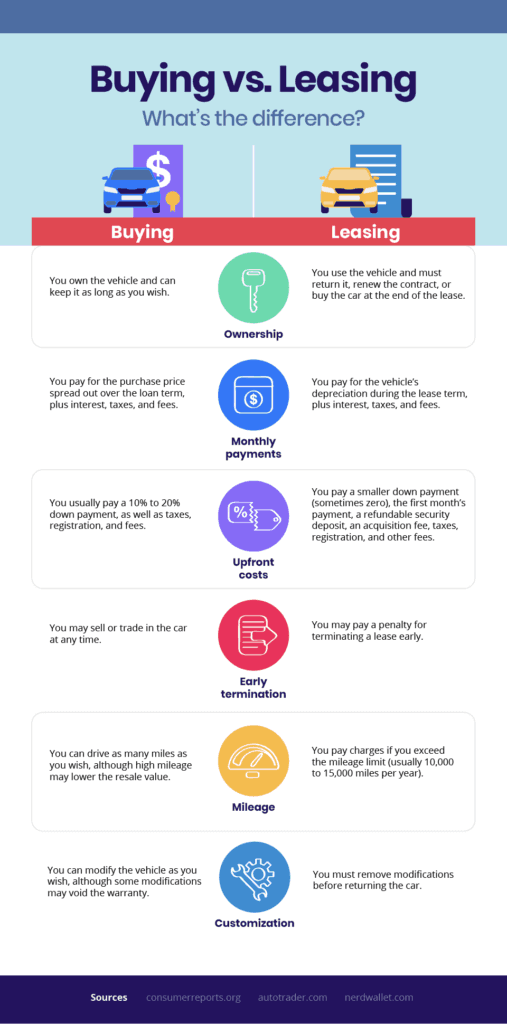

Le leasing, également connu sous le nom de location avec option d’achat ou de location longue durée, vous permet de financer l’utilisation d’un véhicule sans en devenir propriétaire immédiatement. Vous signez un contrat qui vous engage à payer des mensualités pour une durée prédéfinie. En revanche, l’achat vous donne la possibilité de devenir propriétaire du véhicule, que ce soit à travers un paiement comptant ou un crédit automobile.

Éléments à Considérer pour Choisir

Avant de prendre votre décision, plusieurs éléments cruciaux doivent être pris en compte :

- Coût total : Le leasing peut sembler économique à première vue, mais à long terme, les mensualités accumulées peuvent dépasser le coût d’achat, notamment si vous optez pour une option d’achat à la fin du contrat.

- Flexibilité : Si vous aimez conduire un modèle récent, le leasing vous permet de changer de véhicule plus régulièrement. En revanche, l’achat exige que vous conserviez le véhicule plus longtemps pour justifier l’investissement.

- Services inclus : Dans le cadre d’un leasing, des services tels que l’entretien et les réparations peuvent être inclus, minimisant ainsi les dépenses imprévues.

Impact du Budget sur votre Décision

Votre budget est un facteur déterminant. Si vous disposez des ressources financières suffisantes, le paiement comptant pour un véhicule peut être moins engageant sur le long terme. Cependant, si vous prévoyez des paiements mensuels et souhaitez éviter des dépenses inattendues, le leasing pourrait être une meilleure option.

Connaître ses Besoins Personnels

Avant de faire un choix, évaluez vos habitudes de conduite. Si vous parcourez beaucoup de kilomètres, l’achat peut s’avérer plus bénéfique, car les contrats de leasing peuvent avoir des limitations de kilométrage entraînant des frais supplémentaires si dépassés.

Comparer les Options de Financement

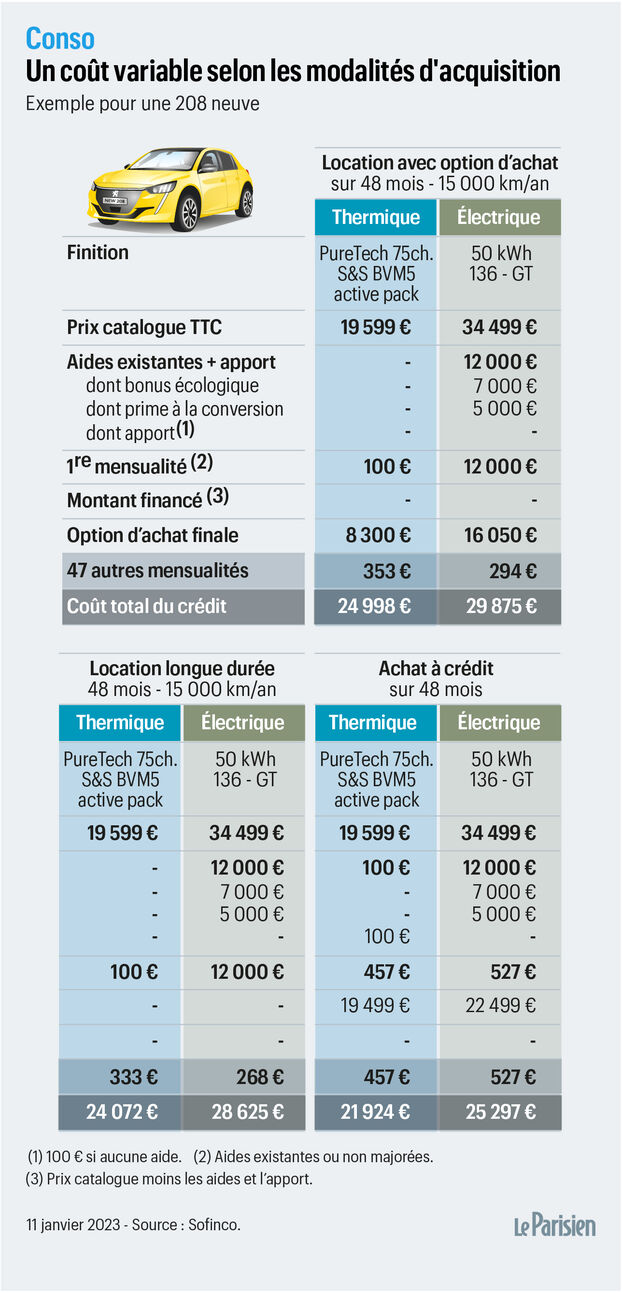

Les prêts sont une autre alternative à envisager lors de l’achat. Comparer les taux d’intérêt des crédits automobiles et les offres de leasing vous aidera à choisir l’option la plus économique. Prenez soin de vérifier les aides financières disponibles, telles que les primes écologiques pour les véhicules moins polluants.

Le choix entre leasing et achat d’un véhicule est une décision cruciale qui peut influencer considérablement votre budget. Alors que le leasing permet de profiter d’un véhicule sans s’engager à long terme, l’achat offre la certitude de devenir propriétaire. Cet article vous guide à travers les essentiels pour déterminer quelle solution s’adapte le mieux à vos besoins financiers et lifestyle.

Leasing : Les Avantages

Le leasing, ou location avec option d’achat, vous permet de conduire une nouvelle voiture sans payer le prix total en une seule fois. Voici quelques éléments à considérer :

- Coûts mensuels réduits : Les mensualités de leasing sont souvent moins élevées que les paiements d’un crédit automobile pour un même modèle.

- Flexibilité : Vous pouvez changer de véhicule tous les quelques années, ce qui vous permet de conduire des modèles récents sans contrainte de revente.

- Entretien inclus : De nombreux contrats de leasing incluent l’entretien, vous évitant ainsi des dépenses imprévues.

Achat : Les Bénéfices à Long Terme

Investir dans un véhicule peut représenter une dépense initiale importante, mais en fin de compte, cela peut être économiquement bénéfique.

- Propriété totale : Une fois le paiement effectué, la voiture est entièrement à vous. Vous n’avez plus de mensualités à rembourser.

- Aucune limite de kilométrage : Contrairement au leasing, vous pouvez rouler autant que vous le souhaitez sans frais supplémentaires.

- Valeur de revente : Lorsque vous décidez de revendre votre véhicule, l’argent peut être réinvesti dans une nouvelle acquisition.

Évaluer Votre Budget

Avant de choisir, il est important de déterminer vos capacités financières :

- Calcul des coûts : Prenez en compte non seulement le prix d’achat ou les mensualités de leasing, mais aussi l’assurance, l’entretien et l’essence.

- Situation financière actuelle : Si vous avez un budget limité pour les paiements mensuels, le leasing peut être une option plus abordable.

- Plans futurs : Réfléchissez à vos besoins à long terme, est-ce que vous aurez besoin de changer de véhicule souvent ? Si oui, le leasing pourrait être davantage adapté.

Comprendre les Conditions du Contrat

Que vous choisissiez le leasing ou l’achat, il est essentiel de bien comprendre les termes de votre engagement :

- Kilométrage : Les contrats de leasing limitent souvent le nombre de kilomètres parcourus par an. Dépasser cette limite peut entraîner des frais importants.

- Option d’achat : Avec un leasing, vous aurez la possibilité d’acheter le véhicule à la fin du contrat, ce qui peut être un atout si vous souhaitez garder la voiture.

- Conditions d’entretien : Dans le cadre d’un leasing, l’entretien est généralement inclus, alors qu’en cas d’achat, cela reste à votre charge.

Conclusion : Vers Quelle Option Se Diriger ?

Le choix final entre leasing et achat devrait être basé sur votre budget, vos préférences personnelles et votre utilisation de la voiture. Si la flexibilité et les coûts mensuels faibles sont primordiaux, le leasing sera certainement une option intéressante. En revanche, si la propriété et la valeur à long terme vous importent, privilégiez l’achat.

Leasing vs Achat : Analyse des Coûts et Avantages

| Critère | Détails |

| Coût initial | Leasing implique souvent un apport inférieur comparé à l’achat qui nécessite un paiement comptant plus élevé. |

| Mensualités | Leasing offre des mensualités généralement plus basses, mais additionnelles pour les options et services. |

| Durée d’engagement | Leasing est lié à des contrats temporaires (souvent 2 à 5 ans), tandis que l’achat est définitif. |

| Propriété | Avec l’achat, vous devenez propriétaire immédiat, en leasing, vous ne l’êtes pas tant que le contrat n’est pas terminé. |

| Dépréciation | Le propriétaire fait face à la dévaluation de la voiture, en leasing, c’est à la société de leasing. |

| Nouveauté | Leasing permet de changer de voiture plus souvent, tandis que l’achat est plus statique. |

| Services inclus | Leasing inclut souvent l’entretien, l’achat nécessite d’ajouter des frais pour ces services. |

Témoignages : Leasing vs Achat

Julien, 29 ans, amoureux des nouveautés : « J’ai récemment opté pour le leasing, et je ne le regrette pas. Rouler dans une voiture flambant neuve tous les deux ou trois ans, c’est un vrai plaisir. Les mensualités sont gérables, et l’entretien est inclus, ce qui me soulage d’un poids. Même si, au final, le coût peut sembler plus élevé, je préfère vivre l’expérience de conduire régulièrement des modèles récents. »

Carole, 45 ans, attachée à la propriété : « Pour moi, acheter un véhicule est essentiel. J’aime l’idée d’avoir un bien qui m’appartient entièrement. J’ai choisi d’acheter ma voiture au comptant, ce qui m’évite les mensualités et le stress d’un contrat de leasing. Certes, l’achat demande un investissement initial important, mais c’est un choix qui me procure un vrai sentiment de sécurité. Et puis, à long terme, je bénéficie de la revente, ce qui n’est pas possible avec un leasing. »

Samuel, 38 ans, contre le crédit : « J’ai longtemps hésité entre le leasing et l’achat. Finalement, j’ai opté pour un crédit pour acheter ma voiture. Je voulais éviter de payer sans jamais vraiment posséder le véhicule. Je préfère tout d’abord devenir propriétaire, même si cela implique des mensualités à rembourser. Cela dépend vraiment de la situation financière de chacun. Le fait d’avoir un bien peut être plus rassurant que d’être engagé dans une simple location. »

Élodie, 32 ans, pragmatique : « J’ai une approche très pragmatique concernant la voiture. J’ai essayé le leasing pendant deux ans, mais j’ai finalement décidé d’acheter. Au départ, le leasing semblait attrayant avec ses mensualités qui me paraissaient moindres, mais au bout de quelques temps, j’ai réalisé que ça devenait plus coûteux. En achetant, je sais que je fais un investissement qui peut même me rapporter si je revends plus tard. »

Thomas, 26 ans, jeune actif : « En tant que jeune professionnel, le leasing m’a permis de m’offrir une voiture haut de gamme sans trop alourdir mon budget mensuel. Je vis dans une grande ville, et changer de voiture chaque quelques années est un vrai plus. Cependant, j’ai conscience que cela peut sembler un gage d’instabilité financière à long terme. Je pense que chacun doit peser le pour et le contre selon son mode de vie, ses besoins et ses aspirations. »

Le choix entre leasing et achat d’un véhicule est crucial pour quiconque envisage d’acquérir une voiture, car cela impacte directement votre budget et vos préférences de conduite. Tandis que l’achat vous permet de devenir propriétaire du véhicule, le leasing vous offre la flexibilité de changer de véhicule régulièrement. Voici un aperçu des avantages et inconvénients de chaque option afin de vous aider dans votre réflexion.

Comprendre le Leasing

Le leasing, ou location avec option d’achat (LOA), vous permet de financer l’utilisation d’un véhicule sur une période déterminée, généralement de un à cinq ans. Voici quelques points clés à considérer :

- Frais Initiaux Réduits : Le leasing nécessite souvent un acompte moins important qu’un achat traditionnel, facilitant ainsi l’acquisition.

- Flexibilité : Vous avez la possibilité de changer de véhicule régulièrement, ce qui est idéal pour ceux qui souhaitent bénéficier des dernières technologies automobiles.

- Entretien Inclus : Généralement, les mensualités comprennent des services d’entretien et de réparation, réduisant ainsi des coûts supplémentaires.

- Limites de Kilométrage : Il est important de noter que le leasing impose des restrictions sur le nombre de kilomètres parcourus par an, ce qui peut entraîner des frais supplémentaires au-delà de cette limite.

Achat de Véhicule

L’ achat de voiture, qu’il soit à comptant ou par le biais d’un crédit, vous offre la pleine propriété du véhicule. Voici quelques éléments à prendre en compte :

- Propriété Complète : Une fois le paiement effectué, le véhicule vous appartient totalement, sans aucune obligation de paiements mensuels futurs.

- Pas de Limitation de Kilométrage : Vous pouvez conduire votre voiture autant que vous le souhaitez sans craindre des frais supplémentaires.

- Revente Possible : Si vous souhaitez changer de véhicule plus tard, vous pouvez revendre votre voiture et récupérer une partie de votre investissement.

- Dépenses Uniques : L’achat représente souvent un coût initial élevé, mais sur le long terme, cela peut s’avérer moins coûteux que le leasing.

Analyse Coût-Bénéfice

Lorsque vous évaluez ce qui est le plus avantageux pour votre budget, considérez les éléments suivants :

- Budget Mensuel : Si vous avez un budget serré, le leasing peut sembler plus abordable grâce à des mensualités souvent inférieures.

- Longévité et Usage : Si vous prévoyez d’utiliser le véhicule pendant une longue période, l’achat pourrait être l’option la plus économique à long terme.

- Préférences Personnelles : Si vous aimez changer régulièrement de voiture ou disposer d’un modèle récent, le leasing pourra vous convenir davantage.

En somme, le choix entre leasing et achat dépend de vos priorités financières, de votre style de vie et de la manière dont vous envisagez l’utilisation de votre véhicule. Réévaluez vos besoins, comparez les coûts, et prenez la décision qui vous convient le mieux. Les avantages de chaque option peuvent varier d’une personne à l’autre, alors assurez-vous de choisir celle qui aligne au mieux avec votre situation personnelle et financière.

Lorsqu’il s’agit de décider entre leasing et achat, il est essentiel de peser les avantages et les inconvénients de chaque option en regard de votre situation financière personnelle. Chaque méthode de financement automobile présente des caractéristiques distinctes qui peuvent influencer votre choix. À première vue, le leasing peut sembler attrayant grâce à des mensualités souvent plus faibles, ainsi que la possibilité de conduire un modèle récent sans devoir s’engager sur la durée.

En revanche, l’option d’achat offre la sécurité d’être propriétaire d’un bien. Une voiture achetée, même avec un prêt, finit par appartenir au propriétaire une fois le crédit remboursé. De plus, posséder un véhicule signifie que vous avez la liberté d’effectuer des modifications, sans les restrictions habituelles que peuvent imposer un contrat de leasing. Cette liberté peut être particulièrement appréciée par les passionnés d’automobile qui souhaitent personnaliser leur véhicule selon leurs goûts.

Il est également crucial de considérer votre habitude de conduite. Si vous parcourez un kilométrage élevé chaque année, l’achat pourrait s’avérer plus rentable sur le long terme. À l’inverse, si vous préférez changer régulièrement de voiture et conduire un modèle de pointe, le leasing pourrait s’avérer plus avantageux. Les frais d’entretien peuvent également influencer la décision ; le leasing inclut souvent l’entretien dans le contrat, tandis que dans le cadre d’un achat, ces coûts sont généralement à la charge du propriétaire.

En fin de compte, le choix entre leasing et achat dépend de nombreux paramètres, notamment vos habitudes financières, votre style de vie et vos préférences automobiles. Il est donc recommandé d’analyser attentivement chaque option avant de prendre une décision qui impactera de manière significative votre budget. Votre voiture est un investissement, qu’il soit temporaire ou permanent, et il est crucial de choisir la solution qui correspond le mieux à vos besoins.

Foire Aux Questions : Leasing vs Achat

Le leasing permet de rouler dans un véhicule neuf avec des mensualités souvent moins élevées qu’un crédit auto, tout en offrant la possibilité de changer de modèle régulièrement.

L’achat vous permet de devenir propriétaire dès le paiement, ce qui signifie qu’aucune mensualité n’est due après l’acquisition, et vous pouvez revendre le véhicule quand bon vous semble.

En général, le leasing peut entraîner des coûts globaux plus élevés que l’achat classique, surtout si l’option d’achat est activée à la fin du contrat.

Payer au comptant évite les intérêts d’un prêt et ne limite pas votre capacité d’emprunt ultérieure, mais cela demande une somme d’argent importante dès le début.

Oui, dans le cadre d’un contrat de leasing, l’entretien et les réparations sont souvent compris dans les mensualités, offrant plus de sérénité.

Non, il n’est pas obligatoire de souscrire un crédit pour acheter ou louer une voiture. Le paiement comptant est une option viable si vous disposez des fonds nécessaires.

Si vous parcourez de nombreux kilomètres annuellement, l’achat peut être plus avantageux, car les contrats de leasing imposent souvent des limites de kilométrage et des frais supplémentaires en cas de dépassement.