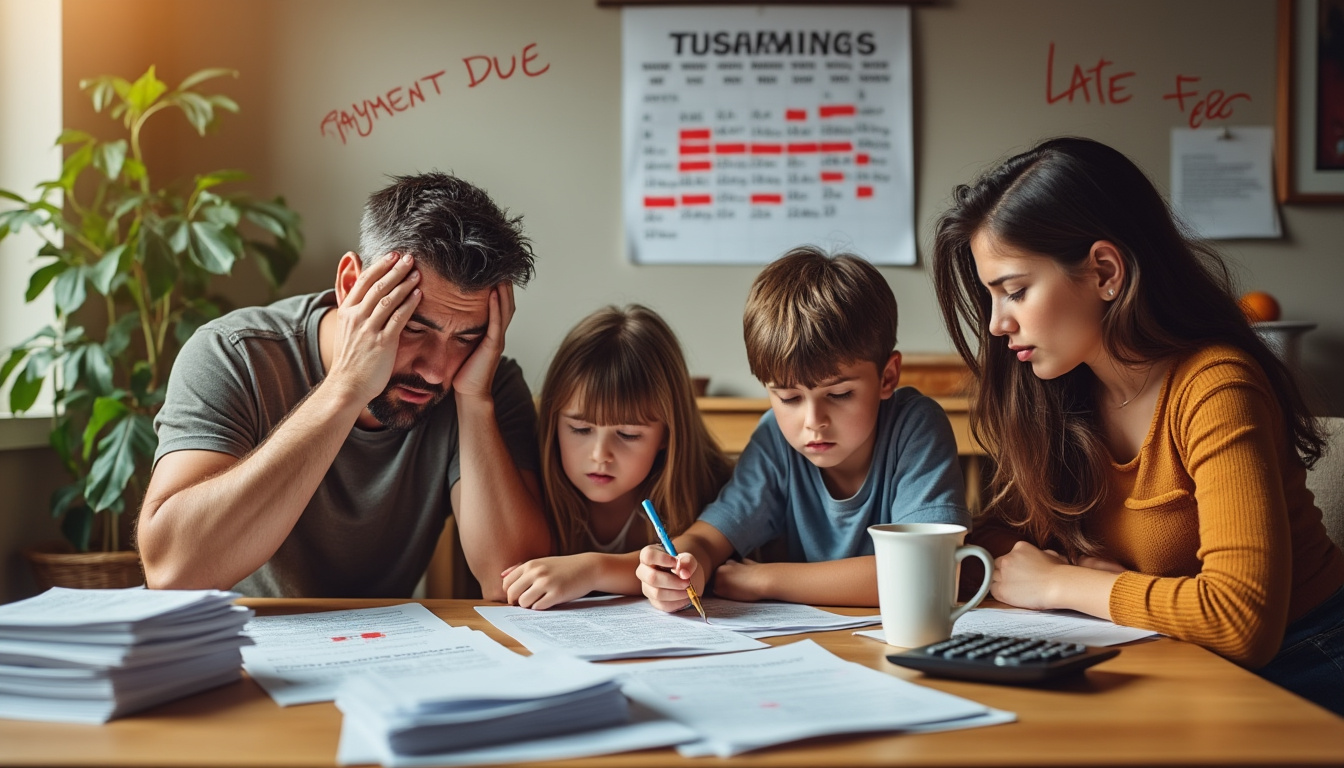

Les comportements des Français au volant et les décisions prises par les compagnies d’assurance s’entremêlent pour influencer l’avenir du marché de l’assurance auto. La situation semble préoccupante pour les automobilistes, qui devront bientôt faire face à une hausse des prix de leurs coûts d’assurance. En effet, plusieurs facteurs entrent en jeu pour expliquer cette tendance inquiétante. Des sinistres en augmentation aux nouvelles réglementations, passons en revue les raisons qui pourraient faire grimper les primes d’assurance auto.

Face à un contexte économique tendu et en constante évolution, les fournisseurs d’assurance sont contraints d’adapter leurs tarifs. La gestion des risques et les responsabilités passent au crible de leur bilan économique, ce qui signifie que les automobilistes doivent se préparer à ces changements afin d’éviter des surprises désagréables. Plongeons au cœur des enjeux qui vont transformer le paysage de l’assurance auto dans les années à venir.

Les facteurs derrière l’augmentation des coûts d’assurance auto

Une multitude de raisons explique pourquoi les tarifs d’assurance auto continuent de croître. Plusieurs tendances et éléments ont été identifiés pour illustrer cette dynamique. Parmi ces facteurs, on peut noter l’augmentation des prix des réparations, une réglementation plus stricte, et un marché de l’assurance concurrentiel.

Hausse des sinistres et impacts financiers

Les sinistres et les dommages constituent un enjeu majeur pour les compagnies d’assurance. Des études montrent que le nombre d’accidents de la route a considérablement augmenté ces dernières années, tant en termes de fréquence que de gravité. Cette situation incite les compagnies d’assurance à reconsidérer leurs modèles de risque et à revoir leurs estimations tarifaires.

Les assureurs se trouvent ainsi confrontés à des indemnisations croissantes, résultant d’accidents plus coûteux et des demandes de réparations excessives. Par exemple, les frais liés aux soins médicaux et à la réhabilitation des conducteurs blessés augmentent. Cela entraîne des pressions sur les compagnies d’assurance, qui répercutent inévitablement ces coûts sur les consommateurs via une hausse des prix.

Les nouvelles réglementations : un fardeau supplémentaire

La législation en matière d’assurance a évolué, obligeant les compagnies à se conformer à des normes de plus en plus strictes. De nouvelles règles sont mises en place pour protéger les consommateurs, mais cela a pour effet de faire grimper les coûts d’assurance pour tous. Les compagnies doivent ainsi investir davantage dans la gestion des risques, ce qui pourrait se traduire par une majoration des primes.

Il est également intéressant de noter que la réglementation autour des voitures connectées et des technologies de sécurité se renforce. Cela peut générer des coûts additionnels pour les fournisseurs d’assurance qui doivent ajuster leurs offres en fonction des nouvelles demandes des clients. Par conséquent, l’adoption de nouvelles technologies pourrait également alimenter cette augmentation générale des tarifs d’assurance.

Influence des compagnies d’assurance et des pratiques de tarification

Les pratiques tarifaires des compagnies d’assurance varient considérablement. Certaines entreprises adoptent une politique d’augmentation proportionnelle, tandis que d’autres vont opter pour des ajustements en fonction de la situation de chaque assuré. Les systèmes de notation de risque prennent de plus en plus d’importance, reliant les antécédents de conduite et les comportements des clients à leurs tarifs.

Il est donc essentiel pour les assurés de bien comprendre leur profil de risque, car des comportements irresponsables au volant ou un historique de sinistres peuvent leur coûter cher. Eloigner les mauvais conducteurs des meilleures offres est devenu un grand défi pour les entreprises. Dans un marché de plus en plus concurrentiel, les assureurs tentent de se différencier par leurs offres tout en maintenant leurs marges. Le résultat est une complexité accrue des tarifs, qui peut sembler injuste pour bon nombre d’assurés.

Anticiper la hausse des primes d’assurance auto

Pour les automobilistes, il est primordial d’anticiper ces transformations et d’ajuster leurs stratégies financières en conséquence. La clé réside dans la compréhension des éléments qui influencent leurs primes et dans les démarches proactive pour limiter les augmentations à venir.

Évaluer ses besoins d’assurance

La première étape pour anticiper une éventuelle hausse des prix est d’évaluer ses propres besoins d’assurance. Il pourrait être judicieux de revoir les garanties choisies et de considérablement ajuster son contrat d’assurance pour mieux correspondre à sa situation actuelle. Une assurance adaptée permet de bénéficier de tarifs plus avantageux en évitant de payer pour des couvertures inutiles.

Comparer plusieurs offres

Les consommateurs doivent se montrer proactifs en comparant les offres des différentes compagnies d’assurance. Passer par des comparateurs d’assurance en ligne peut s’avérer utile pour dénicher des options intéressantes. En comparant régulièrement les prix, il est possible de bénéficier de primes moins élevées tout en ayant une couverture adéquate. Les premières estimations peuvent donner un bon aperçu du marché et des offres disponibles.

Prendre en compte l’impact de son profil de conduite

La manière de conduire influence fortement le coût de l’assurance. Les automobilistes doivent être conscients que de bonnes pratiques de conduite, telles que le respect des limites de vitesse et une conduite calme, peuvent les aider à maintenir des tarifs compétitifs. Participer à des programmes de formation de conduite peut permettre de réduire significativement les primes.

Les enseignements à tirer de l’évolution du marché de l’assurance

Le changement ne s’arrête pas là. L’évolution du marché de l’assurance auto continue d’apporter son lot de leçons et de réflexions. Pour les consommateurs, c’est l’opportunité de repenser leur relation avec leur assurance auto et d’en tirer tous les bénéfices.

Comprendre l’évolution des tarifs

L’évolution des tarifs d’assurance est un phénomène global qui touche tous les assurés. Face à ces influences, l’éducation des consommateurs devient cruciale. Comprendre pourquoi les prix flambent permet à chaque individu de mieux naviguer dans ses décisions d’achat. Un dialogue ouvert avec son assureur peut favoriser une meilleure compréhension des éléments qui entrent en ligne de compte dans les cotisations.

Investir dans des solutions de prévention

Investir dans des solutions de sécurité automobile, comme des systèmes de surveillance et de prévention des accidents, peut également jouer un rôle crucial. Des dispositifs modernes permettent parfois de bénéficier de remises chez certains assureurs, et ce type d’équipement devient un atout pour préserver son budget d’assurance. Cela encourage un comportement plus responsable sur la route, donc bénéfique à long terme.

Anticiper les changements avec des choix éclairés

Enfin, il est important d’anticiper les changements à venir en faisant des choix éclairés. Garder un œil sur les tendances du marché, les nouvelles réglementations et les avis des experts pourra aider à prendre les meilleures décisions possibles en matière d’assurance auto. La sensibilité aux mouvements du marché est essentielle pour faire face à l’hausse des prix, et la prise de décision peut faire toute la différence.

Tableau récapitulatif des causes d’augmentation des coûts d’assurance

| Causes | Description |

|---|---|

| Augmentation des sinistres | Plus de sinistres entraînent des coûts de passif et d’indemnisation plus élevés |

| Nouveau cadre réglementaire | Règlementations plus strictes nécessitant des ajustements tarifaires |

| Prix des réparations | Les coûts de réparation automobile en hausse influent sur les tarifs |

| Évaluation des risques | Les compagnies ajustent leurs stratégies en fonction des profils de risque du marché |