La popularité des véhicules électriques est en forte hausse, et avec elle, une réalité peu réjouissante s’impose pour les propriétaires : l’assurance auto. À première vue, posséder une voiture électrique semble être un choix vertueux et économique. Toutefois, le coût des primes d’assurance, en constante augmentation, pourrait bien alterer cette perception. En effet, les récentes statistiques montrent un bond de 20 % des tarifs d’assurance des véhicules électriques en un an, soit trois fois plus que l’augmentation moyenne sur le marché! Ces chiffres soulèvent des interrogations sur la viabilité financière de ce type de véhicule. Analysons pourquoi les propriétaires de véhicules électriques font face à de telles surprises financières.

Explosion des primes d’assurance : un regard détaillé

Les propriétaires de véhicules électriques se retrouvent souvent pris au dépourvu devant une facture d’assurance qui ne cesse de grimper. Les chiffres récemment communiqués par Assuranceland.com évaluent la prime d’assurance automobile moyenne à 722 euros annuels, soit une augmentation de 6,8 % par rapport à l’année précédente. Ce taux général masque cependant des différences notables selon le type de véhicule et le profil du conducteur. La question qui se pose alors est : qu’est-ce qui justifie une telle flambée des coûts ?

Coûts de réparation : une réalité souvent sous-estimée

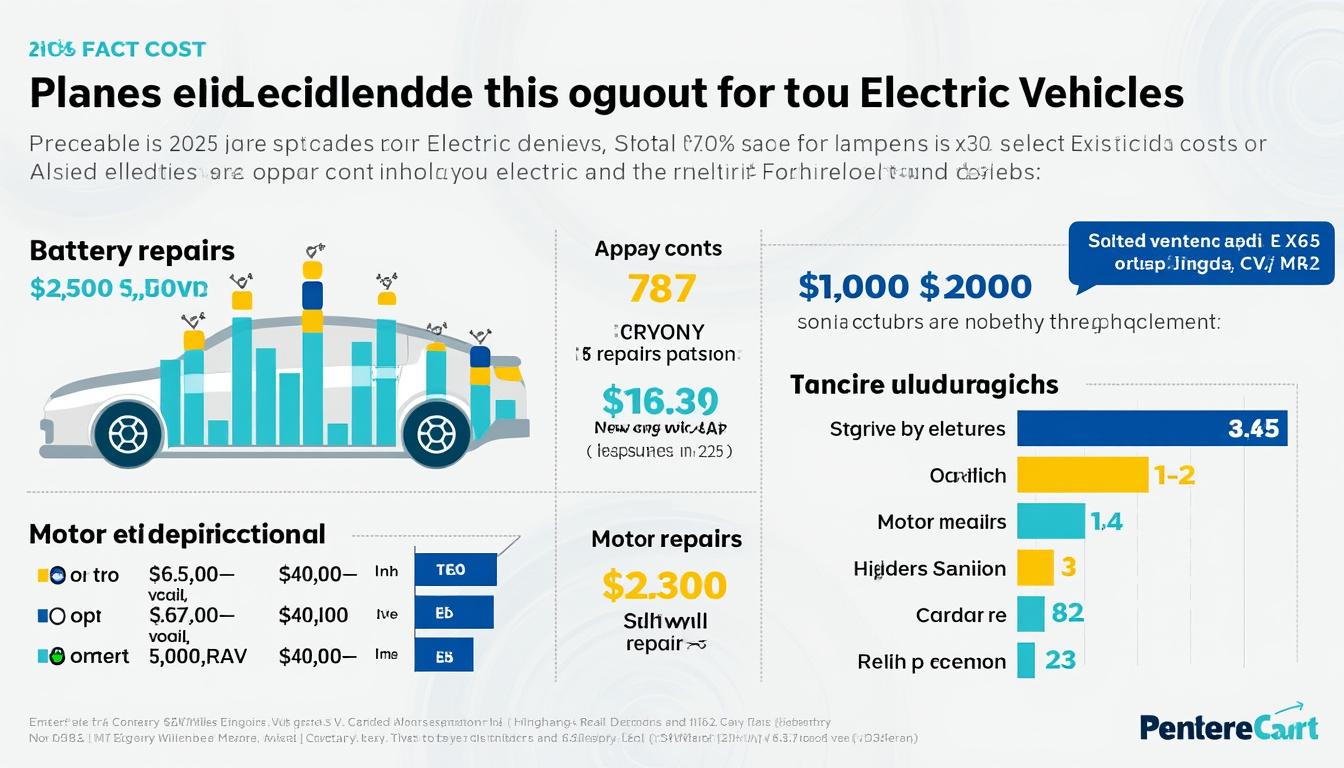

La première cause déconcertante de cette hausse réside dans les coûts de réparation des véhicules électriques, qui peuvent atteindre 14,3 % de plus par rapport à leurs homologues thermiques. De nombreux propriétaires ne prennent pas en compte ce facteur lorsqu’ils envisagent l’achat d’un véhicule électrique.

- Composants spécialisés : Les véhicules électriques intègrent des pièces uniques, comme les batteries haute tension, qui requièrent une main-d’œuvre hautement qualifiée pour les réparer. Leur coût est souvent exorbitant, et le remplacement d’une batterie peut coûter jusqu’à 40 % de la valeur d’un véhicule neuf.

- Complexité technologique : Les avancées technologiques des modèles comme le Tesla Model 3 ou le Renault Zoe impliquent des systèmes complexes, rendant les réparations plus délicates. Par exemple, un simple capteur défaillant peut nécessiter un diagnostic élaboré et ainsi faire grimper la facture.

Des pannes fréquentes mais onéreuses

Les véhicules électriques mettent également l’accent sur la maintenance préventive, mais celle-ci peut s’avérer très coûteuse. Les pannes générales sont souvent plus complexes que sur un modèle traditionnel, et les prix des pièces détachées ont explosé ces dernières années.

| Année | Augmentation des prix des pièces détachées | Coût moyen des réparations (auto thermique vs électrique) |

|---|---|---|

| 2020 | 0% | Réparations thermiques : 1 000€ | Électriques : 1 150€ |

| 2021 | 5% | Réparations thermiques : 1 050€ | Électriques : 1 200€ |

| 2022 | 12% | Réparations thermiques : 1 100€ | Électriques : 1 300€ |

| 2023 | 20% | Réparations thermiques : 1 150€ | Électriques : 1 450€ |

| 2024 | 29% | Réparations thermiques : 1 200€ | Électriques : 1 600€ |

Le tableau ci-dessus illustre l’augmentation alarmante des coûts de réparation des véhicules, notamment des voitures électriques. Les modèles électriques de marques comme Peugeot et BMW ne sont pas en reste, renforçant l’idée qu’il s’agit d’un investissement à long terme nécessitant une attention particulière à l’assurance et à l’entretien.

Impact des catastrophes naturelles : un facteur aggravant

Les événements climatiques extrêmes, tels que les inondations ou les tempêtes de grêle, ont également un impact direct sur les primes d’assurance. En 2025, la surprime associée aux catastrophes naturelles a été rehaussée de 9 % pour tous les contrats d’assurance, pesant particulièrement lourd dans la balance pour les véhicules électriques, souvent plus coûteux à remplacer en cas de sinistre.

Une hausse de la criminalité automobile

Les véhicules électriques, tels que le Nissan Leaf ou la Volkswagen ID.4, attirent également l’attention des voleurs en raison de leur valeur élevée et de leur technologie sophistiquée. La criminalité automobile a enregistré une hausse de 5 % en 2024, après une augmentation de 11 % en 2023. Les propriétaires doivent donc prendre des mesures de sécurité supplémentaires, augmentant ainsi leurs coûts d’assurance.

- Parkings sécurisés : Investir dans un garage ou dans un parking sécurisé peut contribuer à réduire les primes.

- Systèmes antivol : Installer des dispositifs de sécurité pour dissuader les tentatives de vol, qui elles aussi augmentent les coûts d’assurance.

Ce conglomérat de facteurs pousse les compagnies d’assurance à ajuster leurs tarifs pour les véhicules électriques, rendant leur coût d’assurance de plus en plus difficile à gérer pour les propriétaires.

Les dépenses cachées de la mobilité électrique

Posséder un véhicule électrique ne se limite pas uniquement au coût d’achat initial ou à celui de l’assurance. De nombreux frais annexes peuvent également alourdir la facture. Par exemple, le coût de l’installation d’une borne de recharge domicile est une considération prise en compte par les personnes envisageant de passer à l’électrique.

Installation et fonctionnement des équipements de recharge

Installer une borne de recharge à domicile peut coûter entre 800 et 1 500 euros. De plus, le coût de l’électricité, bien que généralement inférieur à celui de l’essence, doit être évalué. En France, les tarifs de l’électricité continuent d’augmenter, ce qui pourrait réduire l’attrait économique des voitures électriques.

- Coût d’installation : Selon le modèle choisi, le coût d’installation peut varier.

- Utilisation de bornes publiques : Ces alors qu’elles sont souvent soumises à des frais supplémentaires.

| Type de recharge | Coût unitaire (en euros) | Tarification |

|---|---|---|

| Recharge à domicile | 1,5€/kWh | Coût moyen pour une recharge à domicile sur 100 km |

| Recharge en borne publique | 2€/kWh | Coût moyen pour une recharge à domicile sur 100 km |

Outre l’installation d’une borne, il convient de considérer les frais de maintenance liés à cette infrastructure. Les appareils de recharge nécessitent un entretien régulier, contribuant ainsi à la hausse des coûts d’utilisation.

Stratégies pour alléger le budget d’assurance

Pour faire face à cette flambée des primes, des stratégies existent afin d’amortir l’impact sur le budget des propriétaires de véhicules électriques. Plusieurs choix judicieux peuvent potentiellement réduire le coût de l’assurance.

Choisir une méthode de franchise adaptée

Pour se prémunir contre les augmentations, une stratégie efficace est la franchise modulable. Opter pour une franchise plus élevée peut réduire significativement les coûts d’assurance. Cela implique cependant un investissement à long terme. Il est crucial d’évaluer attentivement les coûts potentiels des réparations pour ne pas se retrouver dans une situation difficile.

- Comparaison régulière des offres : Analyser le marché pour dénicher des assureurs spécialisés dans les véhicules verts, qui peuvent offrir des tarifs plus compétitifs.

- Securité de stationnement : Disposer d’un endroit sécurisé comme un garage peut également entraîner une réduction.

Installation d’une borne de recharge à domicile

En installant une borne de recharge sur place, il est possible de réduire certaines charges, notamment celles liées aux recharges en borne publique. Cette installation peut également avoir un effet positif sur le profil risque de l’assuré.

En somme, la réalité des primes d’assurance pour les propriétaires de véhicules électriques est plus complexe qu’elle n’y paraît. Alors que de nombreux changements sont à l’œuvre dans le domaine automobile, ces éléments doivent être pris en compte pour garantir une gestion optimale de ses finances. Naviguer dans ce monde où l’électrique et l’assurance se rencontrent s’avère essentiel.