Les récentes nouvelles du secteur de l’assurance automobile suscitent des inquiétudes croissantes parmi les automobilistes. En effet, des voix s’élèvent pour annoncer une augmentation substantielle des primes, allant jusqu’à 25%. Cela soulève des interrogations sur les facteurs sous-jacents à cette évolution. Les compagnies d’assurance, telles que Zurich Assurance, justifient leurs hausses par l’escalade des coûts de réparation, tandis que d’autres assureurs comme AXA, GMF et Groupama semblent suivre cette tendance. Quelles sont donc les raisons qui poussent ces entreprises à revoir leurs prix à la hausse et comment cela impacte-t-il le quotidien des conducteurs ?

Les raisons de l’augmentation des primes d’assurance auto

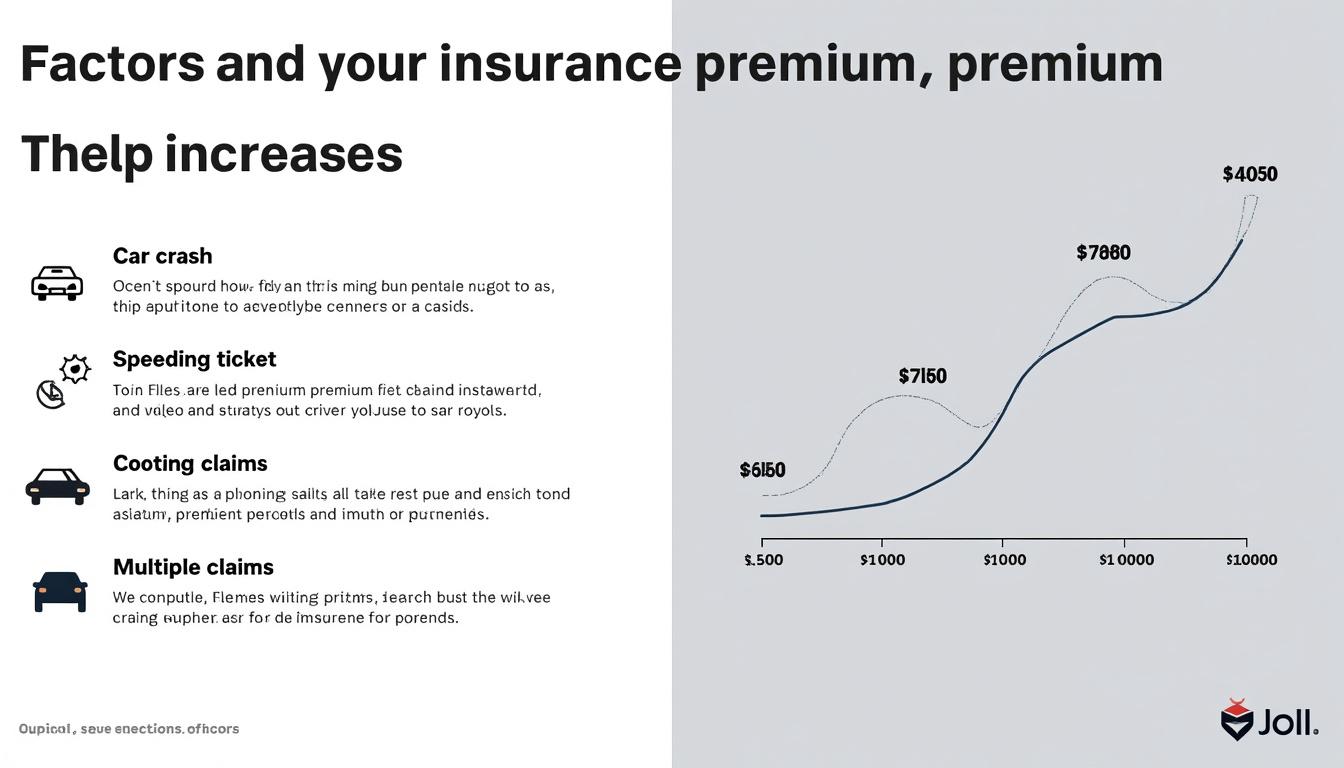

Plusieurs facteurs expliquent cette montée vertigineuse des primes d’assurance automobile. Les compagnies d’assurance répercutent sur leurs clients les augmentations des coûts des réparations, qui ne cessent d’augmenter. En outre, la multiplication des sinistres et les conditions climatiques extrêmes sont des éléments aggravants. Ces points méritent d’être examinés de plus près.

Les coûts de réparation en hausse

Dans un premier temps, on ne peut ignorer que les coûts de réparation des véhicules augmentent. Cela est en grande partie dû à des pièces détachées qui deviennent de plus en plus onéreuses à cause de la pénurie de matériaux et de la complexité technologique croissante des automobiles modernes. Parallèlement, les entreprises comme LesFurets ou Assurland, qui offrent des comparaisons d’assurances, ont constaté que le coût des réparations grimpe d’année en année.

- Pénurie de pièces : Les disruptions dans la chaîne d’approvisionnement ont limité l’accès à certaines pièces, rendant les réparations plus difficiles et plus coûteuses.

- Technological Complexity : Les véhicules d’aujourd’hui, plus équipés en systèmes électroniques, nécessitent des réparations plus pointues, ce qui accroit le tarif de la main-d’œuvre.

- Augmentation des frais de main-d’œuvre: Les garages adaptent leurs prix en conséquence, ce qui impacte directement le coût des sinistres.

Conditions climatiques extrêmes et leur impact

Le changement climatique joue également un rôle non négligeable dans l’augmentation des primes. Les intempéries affectent les automobiles, entraînant plus d’accidents et de sinistres. Le rapport des experts indique une hausse des accidents dus à des conditions météorologiques imprévisibles, comme des tempêtes violentes ou de fortes chutes de neige. Les compagnies d’assurance font face à une augmentation des demandes d’indemnisation, ce qui rationalise les hausses de primes.

Par ailleurs, il est incontournable de mentionner comment des facteurs tels que le vieillissement du parc automobile, avec une proportion de voitures anciennes plus élevée, influent sur la fréquence des sinistres. Les véhicules plus anciens sont souvent moins fiables et plus sujets à des accidents.

Impact sur le budget des automobilistes

Les majorations imminentes des primes d’assurance auto vont nécessairement avoir des conséquences sur les ménages. Avec une hausse moyenne de 25%, il devient fondamental d’étudier comment cette situation va affecter la gestion budgétaire des automobilistes. Pour beaucoup, revoir ses priorités financières devient inévitable lorsque ces frais évoluent aussi vite.

Conséquences financières pour les ménages

Cette augmentation des primes impacte bien plus que le simple tarif de l’assurance. Les ménages doivent maintenant réévaluer leurs budgets pour intégrer cette nouvelle charge. Voici quelques exemples de conséquences potentielles :

- Réduction des dépenses discrétionnaires: Des familles pourraient réduire leurs loisirs, sorties, ou même plans de vacances pour compenser cette hausse.

- Augmentation de la recherche d’économies: Les ménages pourraient chercher des assurances plus compétitives; une plateforme comme MAIF ou Matmut peuvent aider à faire des choix éclairés.

- Reconsidération de la possession d’un véhicule: Pour certains, posséder une voiture pourrait ne plus être financièrement viable, les poussant vers les transports en commun.

Nouvelles stratégies des conducteurs

Face à cette réalité, beaucoup envisagent d’autres options. Les automobilistes commencent à se tourner vers des outils de comparaison d’assurances. En effet, des sites comme Allo-Pneu offrent des comparaisons instantanées des différentes offres. Chaque conducteur peut ainsi trouver une couverture qui correspond mieux à son budget, sans sacrifier la qualité de la protection. C’est un marché en pleine évolution qui devrait continuer à croître avec les défis économiques actuels.

| Compagnie d’Assurance | Fréquence d’Augmentation (%) | Services Spéciaux |

|---|---|---|

| Zurich Assurance | 25 | Réponse rapide en cas de sinistre |

| AXA | Non spécifié | Conseils de prévention |

| Groupama | Non spécifié | Options d’assistance 24/7 |

Les différences régionales dans les primes d’assurance

Une autre dimension du problème des primes d’assurance automobile est l’impact régional. En effet, le montant des primes peut varier considérablement en fonction des localités. Des villes comme Marseille ou Paris affichent des prix nettement plus élevés que des zones rurales.

Variations selon les villes

Les différences géographiques dans les primes d’assurance peuvent être dramatiques. Voici quelques facteurs qui influencent ces disparités:

- Taux de criminalité: Les zones avec un taux de criminalité plus élevé voient souvent des augmentations de primes en raison du risque accru de vol ou de vandalisme.

- Densité de circulation: Dans des villes comme Paris, la densité de circulation augmente le risque d’accidents, ce qui se reflète dans les primes.

- Conditions climatiques locales: Certaines régions, exposées à des conditions plus difficiles, peuvent declencher des hausses plus importantes.

Impact sur les choix des automobilistes

En raison de ces variations, certains ménages peuvent envisager de déménager vers des zones où les primes d’assurance sont moins élevées. De plus, il peut être judicieux de sélectionner un modèle de véhicule mieux adapté à une région particulière. Par exemple, des voitures réputées pour leur fiabilité, comme celles de Volkswagen, peuvent.Logiquement, ce choix réduira les coûts globaux pour l’assuré.

Les alternatives pour réduire les primes d’assurance auto

Il existe plusieurs stratégies que les conducteurs peuvent adopter pour éviter que leurs primes n’explosent. Certaines compagnies comme MMA, GMF, ou même les assureurs en ligne tels que Assurland, proposent des astuces utiles pour économiser.

Trucs et astuces pour économiser

Les automobilistes peuvent emprunter diverses routes pour réduire leurs primes d’assurance. Voici quelques recommendations pratiques:

- Augmentation de la franchise: Accepter une franchise plus élevée peut réduire le coût de la prime.

- Conduite prudente: Des conducteurs ayant un bon dossier de conduite peuvent bénéficier de réductions.

- Choix d’un véhicule sûr: Investir dans un véhicule avec de bonnes notations de sécurité peut également influencer positivement la prime.

Il est aussi conseillé de participer à des programmes de conduite sécuritaire. Des assureurs comme la Matmut et GMF offrent des réductions pour les conducteurs qui s’engagent à respecter certaines règles de sécurité routière.

Exploiter les outils de comparaison

Utiliser des sites de comparaison d’assurance tels que LesFurets et Allo-Pneu permet aux clients de trouver les meilleures offres du marché. Ces outils offrent également des éclairages précieux sur les prestations des différentes compagnies, permettant d’identifier celle qui répondra le mieux aux besoins individuels.

Perspectives futures pour l’assurance automobile

À l’approche de 2026, le paysage de l’assurance automobile continue d’évoluer. Les compagnies d’assurance adaptent leurs modèles afin de mieux répondre aux besoins d’un marché en mutation. Des innovations comme les assurances pay-as-you-drive ou les modèles basés sur l’utilisation du véhicule sont en pleine expansion.

Les transformations à venir dans le secteur

Des changements réglementaires sont à prévoir, ainsi qu’un ajustement des politiques concernant la tarification des primes en fonction des comportements de conduite enregistrés. Aux États-Unis, des compagnies comme Progressive testent déjà ces modèles. Cela pourrait bien se répandre en Europe dans les années à venir.

- Modèles d’assurance basés sur l’usage: Les consommateurs paieront davantage en fonction de leur utilisation réelle du véhicule.

- Intégration de technologies: L’utilisation de capteurs connectés pour surveiller la conduite pourrait devenir la norme, influençant directement les prix.

- Politique d’externalisation: Certaines compagnies envisagent de confier les analyses de risques à des sociétés externes pour garantir des évaluations plus objectives.

Les attentes des consommateurs

Les conducteurs d’aujourd’hui s’attendent à davantage de transparence de la part des assureurs. Face aux hausses répétées des primes, ils réclament une justification claire des tarifs. Les entreprises d’assurance qui sauront réagir à cette demande tout en proposant des solutions novatrices devraient se démarquer dans un marché de plus en plus concurrentiel.