L’augmentation des cotisations d’assurance automobile et habitation est devenu un sujet de préoccupation majeur pour de nombreux ménages en France. Les avis d’échéance qui arriveront en 2026 sont attendus avec une certaine appréhension, car les prévisions laissent entrevoir une nouvelle envolée des tarifs. Depuis quelques années, les tarifs n’ont cessé de grimper, notamment relatifs à la sinistralité accrue due aux catastrophes naturelles. De fait, les assureurs comme MAIF, Matmut, Groupama, AXA et MAAF subissent une pression croissante pour ajuster leurs cotisations et garantir la viabilité de leurs services.

Face aux sinistres plus nombreux et plus coûteux, les assurances auto et habitation s’adaptent

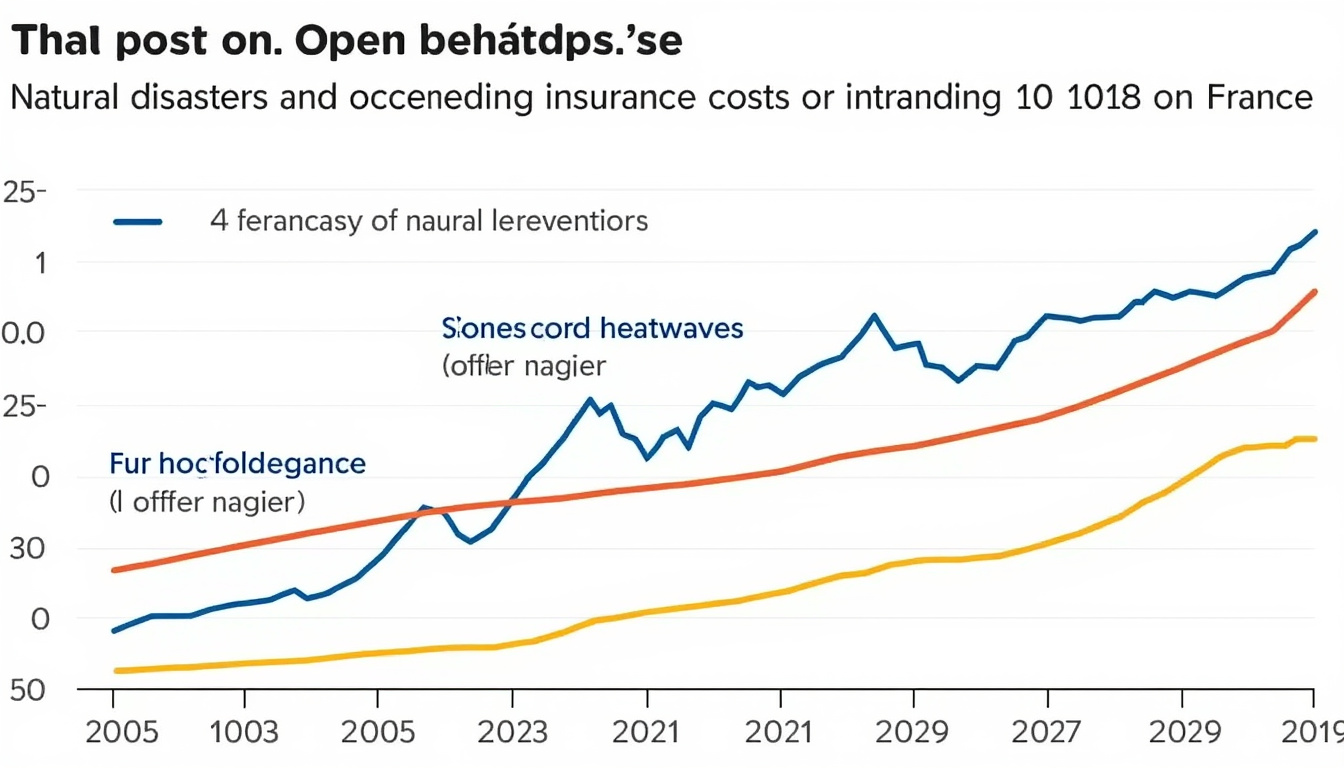

La sinistralité liée aux événements climatiques a connu une hausse sans précédent. En 2022, les pertes dues aux catastrophes naturelles ont atteint un montant record de 10,4 milliards d’euros, illustrant bien la tendance alarmante en matière de tarifs d’assurance. À partir de 2023, le poids des sinistres est resté élevé, avec 5,7 milliards d’euros recensés. La pression exercée sur les assureurs est telle qu’aucun ne peut ignorer les impacts de ces événements.

Le phénomène climatique fait partie des motifs principaux expliquant l’inflation des primes. Les catastrophes naturelles, telles que les tempêtes, les inondations et même la grêle, rendent non seulement les sinistres plus fréquents mais aussi bien plus coûteux. L’impact sur la cotisation s’avère plus que jamais tangible, avec un relèvement sensible du coût des réparations. En effet, des études montrent que le coût de réparation moyen pour les sinistres a évolué à un rythme alarmant, faisant grimper les prix des assurances de 4 à 6 % pour l’habitation et de 4 à 5 % pour l’automobile en 2026.

Les prévisions tarifaires et les réactions des acteurs du secteur

Les assureurs ont tenté d’anticiper ces mouvements en élaborant divers dispositifs pour mieux répondre à la situation actuelle. Nombre d’entre eux, tels que GMF, Allianz et Macif, ont mis en place des stratégies afin de préserver l’équilibre financier de leurs offres. Les prévisions pour 2026 signalent une continuité dans l’augmentation des tarifs, contrebalancée par une volonté d’informer les clients sur les raisons de cette flambée. La cotisation Catastrophe Naturelle, par exemple, qui est une part intégrante du coût des polices d’assurance, a été récemment augmentée, jouant un rôle déterminant dans la hausse globale des primes.

Un tableau récapitulatif des augmentations de cotisations récentes s’impose pour illustrer ces changements :

| Type d’assurance | Augmentation 2024 | Augmentation 2025 | Prévisions 2026 |

|---|---|---|---|

| Assurance Automobile | +5.5% | +5% | +4-5% |

| Assurance Habitation | +6.6% | +11% | +4-6% |

Tout ceci ne laisse pas indifférents les assurés qui doivent s’adapter aux nouvelles options. Il devient nécessaire d’évaluer les contrats selon leurs garanties et de faire jouer la concurrence, entre autres choix possibles. Les assureurs comme Generali et Crédit Agricole Assurances sont souvent mis en avant pour leurs offres compétitives.

Pourquoi la cotisation Cat Nat connaît-elle une augmentation significative ?

À partir de janvier 2025, la surprime Catastrophes Naturelles subira un relèvement significatif. Le taux appliqué aux contrats d’assurance habitation va passer de 12 % à 20 %. Une décision motivée par la nécessité d’augmenter les ressources pour faire face à un rythme de sinistralité de plus en plus alarmant. Ce changement impacte tous les assureurs, qu’ils soient situés dans l’Hexagone ou dans les territoires d’outre-mer.

Les réserves de la Caisse Centrale de Réassurance (CCR) ayant chuté de 46 % entre 2015 et 2022, l’État a été amené à intervenir. Ce partenariat public-privé, mis en place pour soutenir l’indemnisation des sinistres liés aux catastrophes naturelles, révèle un besoin urgent d’adapter le modèle. L’augmentation du taux de cotisation vise donc à garantir une prise en charge efficace des sinistres à venir. Les assureurs comme AXA doivent ainsi se préparer à absorber ces charges tout en restant compétitifs sur le marché.

Les enjeux pour les assurés

Les répercussions de cette évolution ne se cantonnent pas seulement aux assureurs. Les consommateurs doivent faire face à une réalité où les primes d’assurance continueront à grimper. Si certains assurés tentent de réduire leurs garanties pour alléger la facture, il est essentiel de garder à l’esprit que cela peut diminuer la protection en cas de sinistre majeur. Réduire les garanties peut sembler une solution rapide, mais cela n’est pas sans risques.

- Évaluer régulièrement son contrat d’assurance.

- Comparer les offres du marché pour obtenir le meilleur rapport qualité-prix.

- Se renseigner sur les possibilités de réduction de prix, par exemple en intégrant des options de sécurité supplémentaires.

Les réparations et l’impact des coûts

L’essor des catastrophes naturelles a également substantiellement renchéri les coûts des réparations. Les assureurs sont confrontés à l’augmentation des coûts de matières premières et de main-d’œuvre. La diffusion des pièces détachées, étant souvent en situation de monopole, influe fortement sur la facture finale. Ainsi, les compagnies d’assurance ne peuvent pas échapper aux hausses des coûts de réparation qui se traduisent automatiquement par un ajustement tarifaire.

Ce phénomène est davantage exacerbé par l’augmentation constante des coûts liés aux réparations des véhicules en cas de sinistre. De nombreux assureurs, incluant MAAF et GMF, prennent des mesures pour diversifier les méthodes de réparation, en encourageant l’utilisation de pièces de réemploi par exemple. Cependant, ces initiatives peinent à relancer des tarifs en berne, car les marges de manœuvre restent étroites.

Analyse des coûts de réparation au fil des années

Une analyse des données récemment publiées indique qu’entre 2020 et 2025, le coût moyen des réparations a montré une tendance inquiétante. Les rapports de l’observatoire des sinistres de l’association SRA suggèrent que les coûts augmentent de 6 à 10 % chaque année, toujours supérieurs à l’inflation mesurée par l’INSEE. Cela pose un défi supplémentaire aux assureurs qui tentent de stabiliser leurs tarifs tout en maintenant des services de qualité.

| Année | Coût moyen des réparations (%) | Variation du coût de la vie (%) |

|---|---|---|

| 2020 | +7% | +1.2% |

| 2021 | +8% | +1.5% |

| 2022 | +6% | +2% |

| 2023 | +10% | -0.2% |

Ces chiffres illustrent à quel point les évolutions du marché des assurances automobile et habitation révèlent des enjeux cruciaux pour les assurés. Cette dérive structurelle n’est pas sans conséquences directes sur les portefeuilles des ménages.

Anticiper et réagir face à la hausse des cotisations

Devant cette dynamique, il est impératif pour les assurés de prendre des mesures proactives. Lorsque le moment de la révision annuelle du contrat se présente, il vaut mieux surveiller les tendances sur le marché. En se renseignant sur les diffusions d’assurances ainsi que les évolutions des tarifs, il est possible de mettre en place des stratégies d’optimisation.

Voici quelques conseils pour réagir face aux variations des cotisations :

- Analyser son contrat et évaluer les besoins à travers un benchmark.

- Considérer des assurances avec des franchises plus élevées pour réduire ses cotisations.

- Participer à des programmes de fidélité ou des réductions offertes par certaines compagnies.

- Examiner les parcours de sinistres pour déterminer le plafond de sécurité souhaité.

Les assureurs comme Allianz et Generali proposent des solutions adaptées aux situations de crise, mais il est essentiel d’engager un dialogue ouvert pour garantir une couverture optimale. Dans cette optique, les informations et ressources en ligne deviennent des alliés précieux pour explorer toutes les alternatives possibles.

Ainsi, alors que les assureurs tentent de s’adapter à une réalité changeante, il est clair que tous les acteurs doivent jouer un rôle actif dans cette démarche. Les consommateurs, de leur côté, doivent prendre des décisions éclairées pour naviguer à travers la tempête des augmentations de cotisations, en cherchant à trouver efficacement le juste équilibre entre couverture adéquate et gestion de budget.