Pourquoi les tarifs d’assurance vont continuer à grimper en 2026

Les augmentations des tarifs des assurances en France sont un phénomène régulier et prévisible. Chaque année, les Français constatent une hausse des cotisations pour les contrats d’assurance auto, habitation et santé. Pour 2026, ces augmentations pourraient être particulièrement marquées, dépassant même le taux d’inflation. Plusieurs facteurs contribuent à cette montée continue des prix.

Tout d’abord, la sinistralité occupe une place prépondérante dans l’augmentation des tarifs d’assurance. En effet, le coût des sinistres a tendance à grimper, ce qui pousse les assureurs à ajuster leurs primes. Par exemple, lorsque le coût de réparation des véhicules ou des biens immobiliers augmente, cela se répercute directement sur les primes d’assurance. Les accidents de la route, par exemple, ont enregistré une hausse du nombre de blessés et de décès, aggravant la situation.

Ensuite, la hauteur des primes d’assurance multirisque habitation est également en cause. La revalorisation des surprimes destinées à financer le régime des catastrophes naturelles joue un rôle majeur. En effet, la multiplication des événements météorologiques extrêmes, tels que les inondations et les tempêtes, entraîne des coûts de réparation plus élevés. Selon les prévisions, les tarifs des contrats d’assurance habitation pourraient augmenter entre 4 % et 6 % en 2026.

- Événements climatiques extrêmes : accroissent les risques assurés et augmentent les charges des assureurs.

- Augmentation du coût des réparations : entraîne une réajustement des primes pour couvrir les sinistres.

- Pression des coûts de la santé : pour les assurances santé, la hausse des dépenses médicales impacte également les tarifs.

De plus, la hausse des coûts de la main-d’œuvre et des pièces détachées dans le domaine automobile pourrait signifier une majoration des contrats d’assurance auto de 4% à 5%. Les assureurs doivent nécessairement ajuster leurs tarifs en réponse à ces coûts croissants afin de maintenir leur rentabilité. Cela souligne clairement l’impact direct des conditions économiques sur les prix des assurances, et le rôle que peuvent jouer les compagnies telles que MMA, MAIF, AXA et Groupama dans ce contexte.

Les conséquences de la hausse des tarifs d’assurance

Les répercussions sur le portefeuille des assurés sont indéniables. Une augmentation des primes signifie que les ménages devront jongler avec des dépenses supplémentaires dans un contexte économique déjà tendu. En effet, la combinaison de la hausse des prix des aliments, des carburants et de l’énergie à laquelle s’ajoutent cette montée des primes d’assurance ne laisse guère de marins à la surface de l’eau financière. Ainsi, de nombreux consommateurs cherchent des solutions pour atténuer ces augmentations, notamment en renégociant leurs contrats et en comparant les offres.

| Type d’assurance | Augmentation estimée pour 2026 |

|---|---|

| Assurance automobile | 4% à 5% |

| Assurance multirisque habitation | 4% à 6% |

| Assurance santé | 6% à 8% |

Cette situation incite aussi de nombreux Français à revoir leurs priorités en matière d’assurance. Parfois, il est plus avantageux de choisir une couverture moins étendue mais plus abordable, même si cela implique des risques additionnels. Les assureurs en profitent pour faire le tri parmi leurs clients et affiner leurs offres en fonction de la réalité du marché.

Les tendances à surveiller dans le secteur de l’assurance

Alors que les compagnies d’assurance se préparent à faire face à ces augmentations, plusieurs tendances commencent à dicté l’orientation du marché. Grâce à l’évolution des besoins des consommateurs et aux nouvelles technologies, le secteur de l’assurance évolue rapidement. Des entreprises comme Allianz et Matmut adoptent des approches proactives pour répondre à ce changement de paradigme.

Les assurances digitales gagnent en popularité, permettant aux assurés de gérer leurs contrats directement en ligne. De plus en plus, les plateformes de comparaison d’assurances facilitent la recherche de l’offre la plus adaptée aux besoins particuliers des utilisateurs. L’émergence de ces services offre aux consommateurs une plus grande flexibilité. Un exemple tangible est l’essor des applications mobiles dédiées à la gestion des contrats.

Ainsi, la modernisation des processus d’évaluation des risques et la digitalisation des services chez les assureurs facilitent un meilleur ajustement des tarifs. Cela signifie que les assureurs peuvent offrir des primes plus compétitives, bien qu’elles soient encore en hausse dans l’ensemble. Toutefois, ces innovations doivent également s’accompagner d’une sensibilisation accrue des consommateurs sur l’importance de l’assurance et la manière de choisir un contrat.

- Analyse des données : l’utilisation des big data permet de personnaliser les offres.

- Introduction de l’intelligence artificielle : pour une meilleure gestion des sinistres et des offres adaptées.

- Focus sur la durabilité : de plus en plus d’assureurs intègrent des critères environnementaux dans leurs produits.

Les assureurs doivent également s’adapter à un contexte économique incertain et à la règlementation en constante évolution. Les entreprises comme Crédit Agricole Assurances et Generali investissent pour garantir leur viabilité. La compétitivité du secteur prime alors que les coûts montants demandent des ajustements stratégiques continus.

L’avenir des tarifs d’assurance dépend aussi de la demande du marché, ce qui oblige les compagnies à surveiller de près les tendances émergentes. Cela inclut l’impact croissant des catastrophes naturelles qui modifient la façon dont les assureurs évaluent leurs risques.

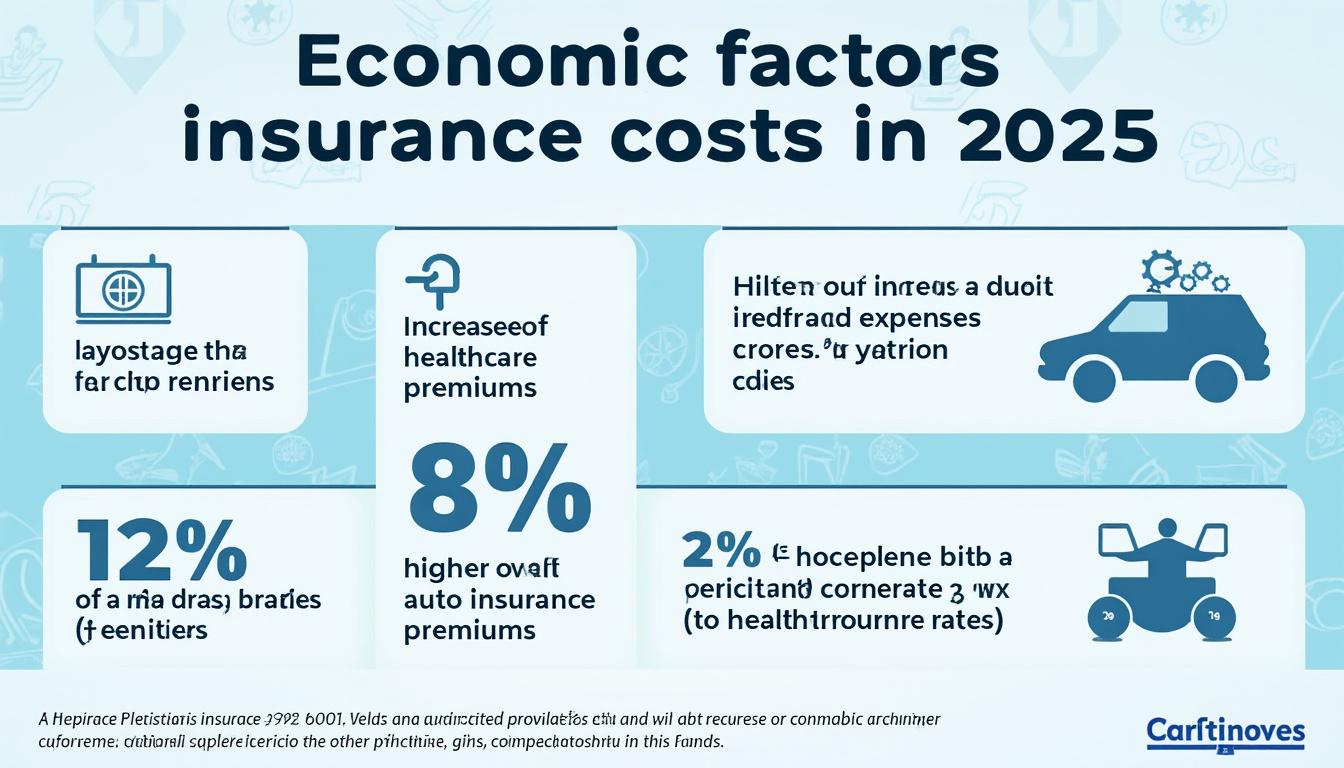

Les facteurs économiques influençant les coûts d’assurance

Les fluctuations des prix des assurances sont souvent corrélées à des facteurs économiques majeurs. Les assureurs doivent tenir compte de l’inflation, de l’augmentation des coûts des matériaux et de la demande croissante d’assurance. Par exemple, la hausse des prix des matières premières, impactée par des problématiques géopolitiques, se répercute sur les industries, notamment automobile et immobilière. Cela se traduit par une répercussion directe sur les cotisations.

Les changements dans les régulations gouvernementales se font également sentir. À chaque nouvelle législation, les assureurs ajustent leurs stratégies pour garantir leur conformité tout en essayant de préserver leur rentabilité. La taxe Cat-Nat par exemple, est un élément clé à prendre en compte par les assureurs, renforçant la nécessité de réévaluations tarifaires régulières.

- Fluctuation des taux d’intérêt : impacte la rentabilité des investissements des assureurs.

- Coût de la sinistralité : en hausse constante, elle pousse les assureurs à ajuster leurs primes.

- Pression concurrentielle : amène les compagnies à diversifier leurs offres pour rester compétitives.

Des entreprises telles que Allianz, MAIF ou MACIF travaillent en permanence à optimiser leur parcours clients et leur rapport qualité-prix afin d’absorber réellement les impacts économiques. Dans ce contexte, l’accent est mis sur l’amélioration de la relation client à travers des outils digitaux et innovations qui pourraient compenser l’augmentation des primes.

| Facteur économique | Impact sur les tarifs d’assurance |

|---|---|

| Inflation | Augmentation des coûts opérationnels |

| Coût des sinistres | Ajustement des primes en réponse aux pertes |

| Concurrence accrue | Baisse potentielle des tarifs si les assureurs baissent leurs marges |

Comment préparer son budget face aux nouvelles augmentations des assurances

Face à la perspective d’augmentations tarifaires, il devient crucial pour les assurés de prendre certaines mesures proactives pour gérer leur budget. Évaluer les polices d’assurance actuelles et envisager des options plus compétitives se révèle essentiel. Les plateformes de comparaison d’assurances comme celles proposées par Le Monde ou Le Parisien, fournissent des outils utiles à cet égard.

Pour mieux anticiper les hausses, un suivi régulier des évolutions des prix du marché est conseillé. Les assurés doivent également s’informer sur les différentes offres proposées par des assureurs tels que Groupama, GMF ou MMA. Cela permet une meilleure évaluation de l’adéquation des couvertures au regard des besoins individuels.

- Comparer les offres : utiliser des comparateurs pour trouver la meilleure police.

- Négocier avec les assureurs : voir s’il existe des remises ou options de réduction.

- Réévaluer les assurances : envisager d’ajuster les niveaux de couverture selon ses besoins.

D’un autre côté, l’adoption de comportements préventifs peut également faire une différence significative. Par exemple, une formation sur la sécurité routière ou des dispositifs de sécurité domestique peuvent contribuer à réduire les primes à long terme. En somme, être informé et réactif face aux changements à venir constitue un atout major pour les assurés dans cette situation instable.

| Actions recommandées | Impacts potentiels sur le budget |

|---|---|

| Utiliser des comparateurs | Économies significatives sur les primes |

| Réévaluer la couverture | Réductions possibles sur les cotisations |

| Investir dans des mesures de sécurité | Possibilité de primes réduites sur le long terme |