Comprendre l’impact de l’âge sur l’assurance auto

L’age d’un conducteur a souvent été considéré comme un facteur déterminant dans le domaine de l’assurance auto. Cependant, de nombreuses idées reçues circulent autour de cette question, faisant de l’âge un argument souvent utilisé par les compagnies d’assurance. Mais que disent réellement les chiffres et les statistiques sur ce sujet ?

Un rapport de la société de néo-assurance Leocare a récemment mis en lumière des données surprenantes concernant le comportement des assurés sur le terrain. L’analyse révèle que près de 85% des contrats d’assurance n’ont donné lieu à aucun sinistre, remettant en question les stéréotypes liés à l’age des conducteurs. En fait, dans un paysage souvent caricatural, beaucoup d’assureurs doivent revoir leurs critères de tarification.

Pour bien comprendre le sujet, il est essentiel de segmenter les différents groupes d’âge des conducteurs :

- Jeunes conducteurs (moins de 30 ans)

- Trentenaires et quadragénaires (30 à 45 ans)

- Seniors (60 ans et plus)

Chaque groupe présente des comportements de conduite spécifiques qui influent sur leur prime d’assurance respective et leur profil de risque assuré.

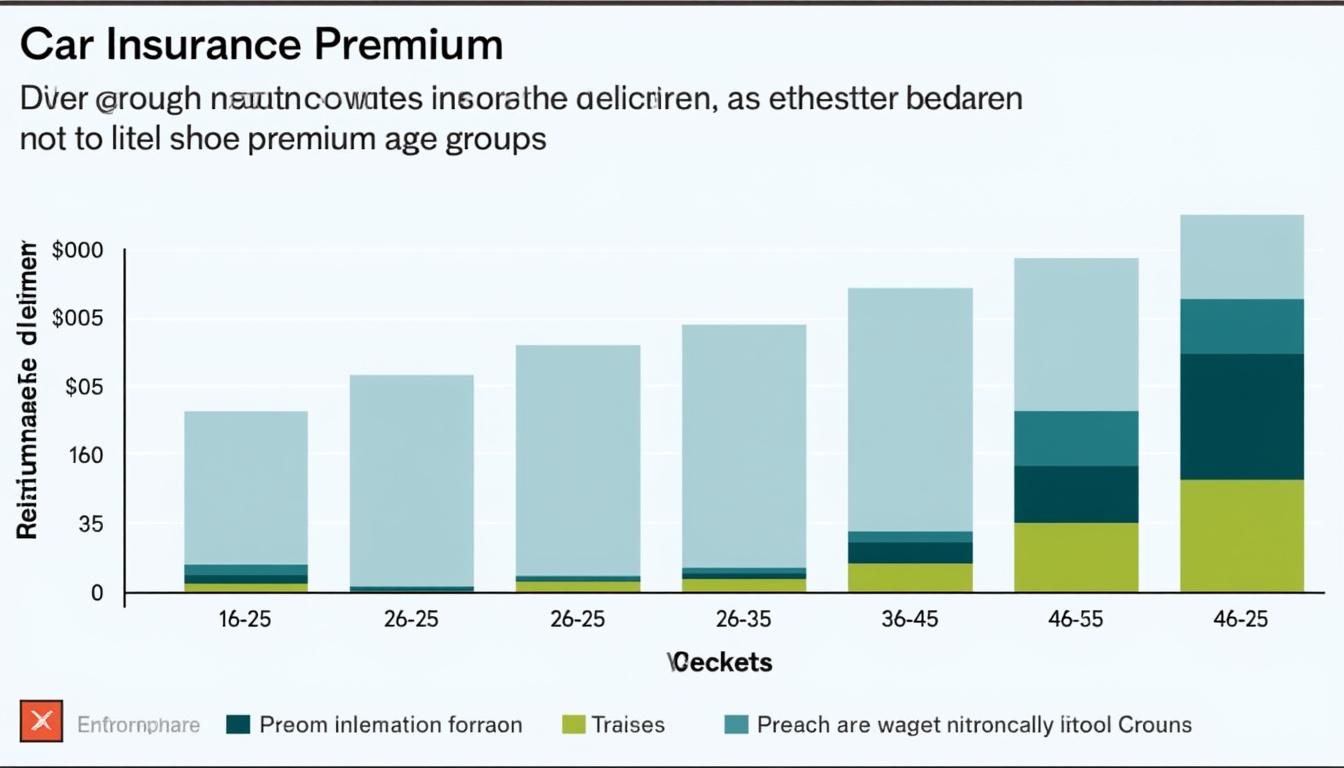

Les jeunes conducteurs, par exemple, sont souvent perçus comme des conducteurs à risque. Pourtant, des études montrent que leur taux de sinistralité est de 8,36%, un chiffre à peine supérieur à celui des conducteurs de 30 à 45 ans (7,81%) ou ceux de plus de 60 ans (7,26%). Paradoxalement, malgré un comportement de conduite relativement responsable, leur prime d’assurance reste la plus élevée, à une moyenne de 922,89 euros par an.

Cette situation s’explique principalement par un système de tarification assurance qui favorise les assurés les plus anciens, malgré une tendance à maintenir le même contrat pendant des années, même jusqu’à une décennie. Ces facteurs illustrent les diverses façades du milieu de l’assurance auto, qui mérite d’être analysé plus en profondeur.

Jeunes conducteurs : des préjugés à déconstruire

Il est temps de briser les clichés associés aux jeunes conducteurs. Ces derniers ne représentent pas seulement un risque accru sur les routes. En effet, selon un rapport détaillé de Allo Pneu Shop, il semble que la majorité des jeunes assurés pratique une conduite responsable, avec une expérience de sept ans d’ancienneté de permis en moyenne. Cette donnée tend à prouver que la plupart des jeunes conducteurs sont eux-mêmes conscients des enjeux de sécurité liés à la conduite.

Il est intéressant de noter que près de 48% des jeunes conducteurs choisissent une formule d’assurance au tiers, non pas par choix, mais souvent par nécessité économique. Dans leurs parcours de vie jonglant entre études et travail, l’assurance auto se révèle être un enjeu financier lourd. En moyenne, un jeune conducteur paie près de 200 euros de plus que ses aînés, malgré une sinistralité comparable.

Les raisons derrière les tarifs élevés des jeunes

Plusieurs raisons expliquent pourquoi les jeunes conducteurs se retrouvent à payer davantage. Tout d’abord, ils ont un bonus-malus encore trop faible, résultant souvent de la difficulté à accumuler une ancienneté précise sur un contrat. De plus, les assureurs ont tendance à appliquer une tarification excessive sans prendre en compte le changement des comportements de conduite.

| Catégorie d’âge | Sinistralité (%) | Prime d’assurance (en €) |

|---|---|---|

| Moins de 30 ans | 8,36 | 922,89 |

| 30-45 ans | 7,81 | 809,72 |

| Plus de 60 ans | 7,26 | 710,19 |

Les conséquences sont parfois tragiques pour ces jeunes ; désireux de réduire leur prime d’assurance, ils peuvent choisir des options moins adaptées à leur couverture. Parfois, la nécessité les oblige à opter pour un contrat d’assurance limité, n’assurant pas leur protection complète en cas de sinistre.

Trentenaires et quadragénaires : le cœur de l’assurance auto

Les conducteurs de la tranche d’âge des 30-45 ans jouent un rôle central dans le secteur de l’assurance auto. En effet, ils représentent 52% des sinistres déclarés, mais pas nécessairement en raison d’une conduite imprudente. La forte présence de cette catégorie sur les routes s’explique par leurs obligations professionnelles et personnelles. Ils utilisent souvent leur véhicule pour des déplacements liés au travail, ce qui explique leur position dans les statistiques.

Avec une moyenne de quinze ans de permis et une fidélité à leur véhicule de six ans, ils bénéficient d’un taux de sinistralité relativement stable à 7,81%. Les types de sinistres rencontrés dans ce groupe sont majoritairement des accidents impliquant un tiers (45%) et des bris de glace (38%).

Leur option de couverture est tout autant variée, entre les formules tous risques (35%), les tertiaires et des formules intermédiaires. Cet équilibre leur permet d’adapter leur tarification assurance à leur usage quotidien du véhicule.

Tarification assurance en fonction du comportement

Il est essentiel d’adopter une approche pragmatique concernant les groupes d’âge des conducteurs. Par exemple, les trentenaires et quadragénaires illustrent l’exemple parfait d’une gestion efficace de leur contrat d’assurance.

- Utilisation fréquente du véhicule à des fins professionnelles

- Pratiques de sécurité routière bien ancrées

- Gestion équilibrée de leurs besoins en couverture

Il est surprenant de voir à quel point cette catégorie d’âge est souvent négligée par certains assureurs qui se concentrent davantage sur les jeunes ou les seniors pour des raisons de rentabilité. Les trentenaires et quadragénaires, malgré leur sinistralité élevée, sont souvent les plus compétents et responsables sur la route.

Seniors : un profil avantageux pour les assureurs

Les conducteurs seniors, ceux de 60 ans et plus, constituent un groupe pour le moins intéressant en matière d’assurance auto. Ce groupe possède près de 40 ans de permis en moyenne, ce qui leur confère un savoir-faire et une prudence appréciables. Leur taux de sinistralité se positionne autour des 7,26%, ce qui est dans la moyenne nationale.

Les seniors affichent un comportement de conduite réfléchi, où 46% des sinistres impliquent un tiers et 36% des cas concernent des bris de glace. Ce niveau de stabilité est particulièrement attrayant pour les compagnies d’assurance, qui voient en eux un profil minimalement risqué.

Le phénomène de fidélisation et son impact sur la prime d’assurance

Ce qui distingue les seniors, c’est leur longévité assurantielle. Ils sont moins enclins à changer de contrat ou de compagnie d’assurance, souvent en raison d’une confiance bien ancrée envers leur assureur. Pour cette raison, leur prime annuelle moyenne est de 710,19 euros, la plus basse parmi les groupes d’âge. Les primes avantageuses ne sont pas seulement le résultat d’un faible risque, mais d’une fidélité durable qui fait qu’ils peuvent bénéficier d’un bonus maximal au fil des années.

| Catégorie d’âge | Ancienneté de permis (en années) | Prime d’assurance (en €) |

|---|---|---|

| Moins de 30 ans | 7 | 922,89 |

| 30-45 ans | 15 | 809,72 |

| Plus de 60 ans | 40 | 710,19 |

Cette dynamique de fidélisation est donc à mettre en lumière, car elle montre que les seniors, souvent déconsidérés en matière de tarification assurance, peuvent en réalité favoriser une meilleure rentabilité pour les assureurs.

Conclusion : Une question complexe et nuancée

Ce tour d’horizon des différentes catégories d’âge met en évidence que l’assurance auto ne devrait pas se limiter à une simple question d’âge. La réalité sur le terrain révèle un tableau plus complexe où comportements de conduite, fidélité au contrat, et usage du véhicule jouent un rôle central. Alors que les jeunes conducteurs, les trentenaires et quadragénaires, et les seniors ont chacun leurs propres caractéristiques, il devient essentiel pour les assureurs de modifier leur approche et de prendre en compte ces éléments importants pour établir une tarification juste.