Les raisons derrière les coûts élevés de l’assurance auto pour les jeunes conducteurs

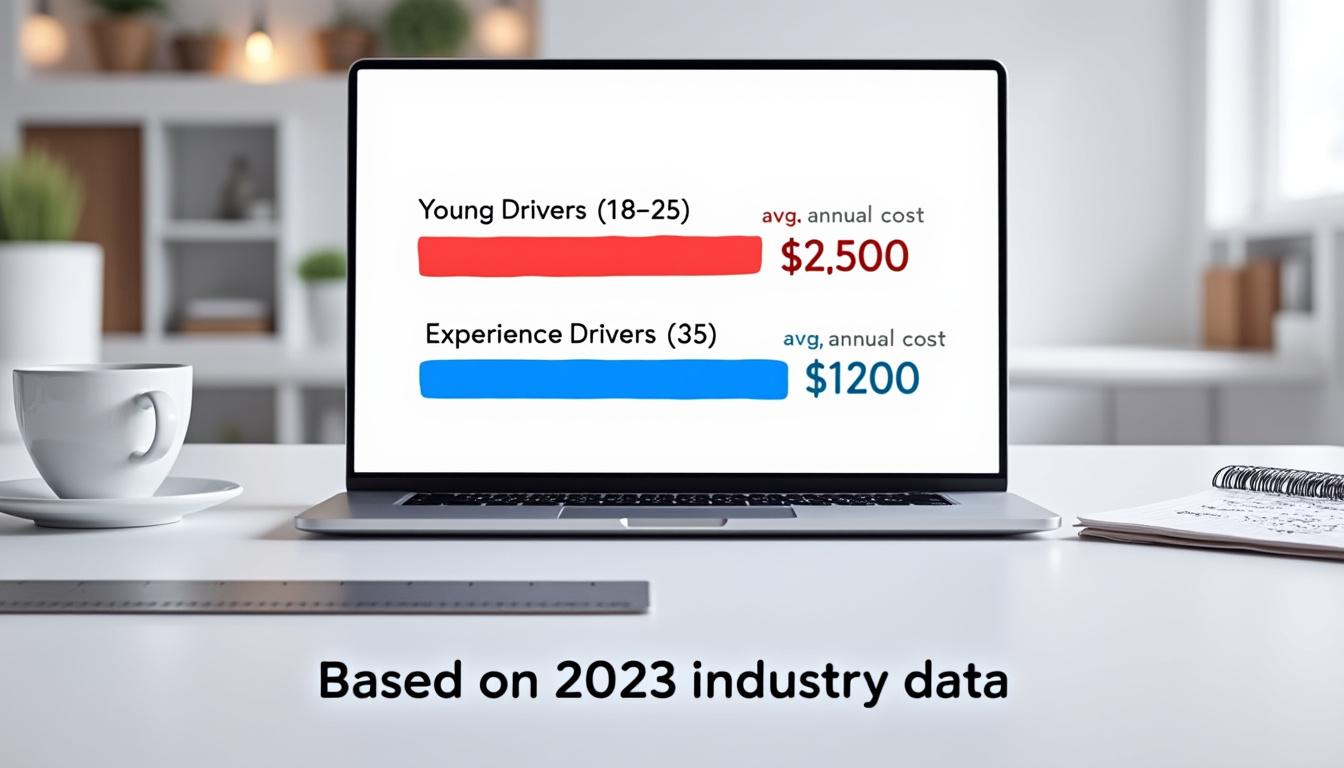

Lorsqu’il s’agit d’assurance auto, les jeunes conducteurs font face à des tarifs particulièrement élevés. En 2025, un nouveau titulaire de permis doit débourser en moyenne 1118 € par an, presque le double de ce que paient les conducteurs expérimentés, qui s’acquittent d’une prime d’assurance de 593 €. Comment expliquer cette disparité frappante alors que les garanties d’assurance sont souvent identiques ? La réponse réside dans plusieurs facteurs liés au risque jeune conducteur, à l’expérience de conduite, et aux statistiques de sinistralité.

Le terme « jeune conducteur » désigne toute personne ayant obtenu son permis de conduire durant une période probatoire de deux ans, mais englobe également ceux ayant dû repasser leur permis après une annulation. Pendant ces deux ans, ces jeunes conducteurs commencent avec un capital de 6 points au lieu de 12, augmentant ainsi la perception de risque par les assureurs. En effet, leurs comportements au volant sont souvent perçus comme moins prudents, et la sinistralité parmi eux est alarmante. Une étude de LeLynx.fr révèle que 61 % des jeunes conducteurs impliqués dans un accident sont responsables, contre seulement 50 % pour les plus expérimentés.

Les assureurs, afin de compenser cette réalité, appliquent une surprime aux jeunes conducteurs. Cette surprime peut même doubler la prime d’assurance la première année. Par la suite, si aucun sinistre n’est à signaler, cette surprime se réduit de moitié durant la deuxième année, et, après trois ans de conduite sans accidents, elle devient caduque. Ce schéma incite ainsi les jeunes à une conduite plus sécurisée pour alléger leurs coûts futurs.

Il est intéressant de constater que la majorité des jeunes optent pour des formules d’assurance moins coûteuses en raison de leurs budgets restreints. En effet, seulement 27 % d’entre eux choisissent une couverture tous risques, quand presque la moitié des conducteurs expérimentés privilégient cette option. En conséquence, la majorité se tourne vers des assurances au tiers, un choix justifié par le coût élevé des primes d’assurance. En parallèle, 95 % des jeunes conducteurs préfèrent acheter des véhicules d’occasion, ce qui reflète leur besoin de maintenir les coûts en basse.

| Type de conducteur | Prime annuelle moyenne (tous risques) | Prime annuelle moyenne (au tiers) | Pourcentage de choix (tous risques) | Pourcentage de choix (au tiers) |

|---|---|---|---|---|

| Jeunes conducteurs | 1590 € | ~800 € | 27 % | 44 % |

| Conducteurs expérimentés | 739 € | ~300 € | 50 % | 28 % |

La perception des conducteurs jeunes face aux coûts de leur assurance

Les jeunes conducteurs sont souvent pris au piège d’un scénario économique délicat, où l’assurance automobile représente un coût non négligeable de leurs dépenses. Cette situation conduit non seulement à une anxiété financière, mais aussi à une prise de conscience accrue des enjeux liés à leur comportement au volant. Ils sont souvent considérés comme une cible facile pour les assureurs, qui justifient les tarifs élevés par leur’expérience limité et le risque accru qu’ils représentent sur la route.

Les jeunes doivent donc naviguer dans un système où, malgré des garanties d’assurance similaires, leur prime d’assurance est proportionnellement plus élevée. Cela s’explique par des facteurs tels que le manque de formation en conduite, souvent compensée par des programmes tels que la conduite accompagnée qui peut réduire les coûts d’assurance jusqu’à 6 %. Participer à ce type de formation peut s’avérer être une excellente stratégie pour alternativer leur profil d’assuré et ainsi réduire leur prime future.

Un autre aspect à prendre en compte est que le comportement au volant peut également influencer les tarifs d’assurance. Des études montrent que les jeunes font souvent preuve d’un style de conduite plus agressif, ce qui peut augmenter le risque d’accident. C’est pourquoi il est essentiel qu’ils prennent conscience des conséquences de leurs comportements et de l’importance de développer des habitudes de conduite sécuritaires. En améliorant leurs compétences et leur sérénité sur la route, ils peuvent non seulement contribuer à une circulation plus sûre, mais aussi baisser leurs futurs coûts d’assurance.

Les assureurs prennent aussi en compte des éléments objectifs comme le genre, l’âge et même le lieu de résidence dans l’évaluation des risques. Par exemple, un jeune qui vit en milieu urbain, donc dans une zone à forte circulation, subira des primes plus élevées qu’un jeune vivant dans une région rurale. De même, les assurances pratiquent des distinctions tarifaires selon que le jeune conducteur est étudiant, salarié, ou jeune actif. Ces disparités tarifaires peuvent créer des tensions dans le marché de l’assurance auto, en particulier pour les jeunes conducteurs.

- Évaluer son comportement au volant peut aider à réduire les primes.

- Participer à des cours de conduite pour améliorer ses chances de réduire les coûts.

- Choisir un véhicule d’occasion bien estimé pour diminuer le tarif d’assurance.

- Opté pour des formules d’assurance adaptées au profil personnel.

| Facteurs influant sur la prime d’assurance | Impact |

|---|---|

| Âge | Impact direct sur le tarif, les jeunes conducteurs sont plus coûteux à assurer. |

| Genre | Les statistiques montrent que les femmes ont tendance à avoir des primes moindres. |

| Lieu de résidence | La zone urbaine implique souvent un risque plus élevé. |

| Formation de conduite | Une meilleure formation peut réduire les tarifs. |

Les astuces pour maîtriser les coûts d’assurance auto des jeunes conducteurs

Face à des primes élevées, de nombreux jeunes conducteurs recherchent des moyens d’alléger leur facture d’assurance. Diverses stratégies peuvent être mises en œuvre pour réduire significativement la prime d’assurance tout en conservant des protections adéquates.

Tout d’abord, le choix d’un vocable d’occasion est une démarche courante. Le coût d’assurance pour un véhicule d’occasion est souvent inférieur à celui d’une voiture neuve, ce qui permet de diminuer la prime annuelle. En moyenne, les tarifs d’assurance pour un véhicule d’occasion sont !70 % moins élevés par rapport à un modèle neuf, ce qui reste attrayant pour les jeunes conducteurs.

Ensuite, opter pour la conduite accompagnée est un excellent moyen de construire une expérience de conduite. Comme mentionné précédemment, les jeunes qui suivent un tel programme peuvent bénéficier d’une réduction de leurs primes d’assurance jusqu’à 6 %. Drainer une certaine expérience avant de devenir un conducteur principal face à l’assurance peut donc se montrer très avantageux.

- Utiliser des comparateurs d’assurance pour choisir la meilleure offre.

- Rechercher les réductions pour jeunes conducteurs.

- Privilégier les véhicules dotés de meilleures cotes de sécurité.

- Évaluer la nécessité d’une assurance tous risques par rapport à une au tiers.

| Stratégies de réduction de coûts | Description | Économie potentielle |

|---|---|---|

| Véhicule d’occasion | Choisir un modèle moins cher et fiable. | jusqu’à 70 % moins cher |

| Conduite accompagnée | Suivre un programme de formation pour acquérir de l’expérience sans coûts excessifs. | Réduction jusqu’à 6 % sur la prime d’assurance. |

| Comparateurs d’assurance | Évaluer différentes offres disponibles sur le marché. | Économie significative possible |

| Réductions pour bons conducteurs | Obtenir une prime réduite pour un historique de conduite sans sinistre. | Variable selon l’assureur. |

Les enjeux sociaux et économiques de l’assurance auto pour les jeunes conducteurs

Le coût d’assurance pour les jeunes conducteurs ne se limite pas seulement à un problème individuel. Il soulève également des enjeux sociaux plus larges. En 2025, alors que le marché automobile évolue et que la mobilité des jeunes est souvent dépendante d’un transport personnel, les tarifs d’assurance peuvent poser des obstacles à leur accès à la conduite. Pour beaucoup d’entre eux, ces coûts représentent une part significative de leur budget.

Aujourd’hui, face à l’inflation et aux budgets serrés, les jeunes sont souvent contraints de former des choix économiques difficiles. Leurs dépenses pour l’assurance automobile viennent s’ajouter à celles pour l’essence, les réparations, et la vie quotidienne. Les risques de malus et de sinistre sont un fardeau supplémentaire qui peut rendre l’assurance automobile encore plus difficile à gérer. L’accès à un véhicule, essentiel pour se rendre au travail ou à l’université, devient un défi.

De plus, les disparités tarifaires créent des inégalités. Les jeunes issus de milieux moins favorisés peuvent se voir refuser l’accès à la conduite, exacerbant ainsi les inégalités sociales. C’est un phénomène dont il serait nécessaire d’avoir conscience, car une plus grande accessibilité à la conduite profiterait à l’ensemble de la société. Les assureurs, face à ces enjeux, pourraient être amenés à repenser leur stratégie afin de répondre aux besoins d’une nouvelle génération de conducteurs.

- Les coûts élevés créent des inégalités d’accès à la mobilité.

- Les jeunes conducteurs représentent un groupe vulnérable pour les assureurs.

- Les enjeux économiques et sociaux ne doivent pas être ignorés.

- Les jeunes méritent des solutions adaptées pour accéder plus facilement à la conduite.

| Enjeux liés à l’assurance auto pour les jeunes | Impact potentiel |

|---|---|

| Coûts élevés | Limitation de l’accès à la conduite pour de nombreux jeunes. |

| Inégalités sociales | Les jeunes issus de milieux défavorisés sont souvent exclus. |

| Insécurité financière | Les jeunes peinent à gérer leurs budgets en raison de la pression des primes. |

| Réforme possible des assurances | Les assureurs devront s’adapter pour un marché évolutif. |