Assurances : une augmentation des tarifs se profilant pour 2026

Dans un contexte économique marqué par l’augmentation des coûts de la vie, la prévision d’une hausse des tarifs d’assurance pour l’année 2026 inquiète de nombreux assurés. Les experts estiment que cette augmentation pourrait aller bien au-delà de l’inflation, affectant les contrats d’assurance automobile, habitation et santé. Les principales compagnies d’assurance telles que MAIF, AXA, Groupama, et MAAF ne sont pas épargnées, et cela pourrait impacter le budget des ménages français.

Cette hausse des primes d’assurance est le résultat de plusieurs facteurs, notamment l’augmentation des sinistres, les catastrophes naturelles et les fluctuations du marché des assurances. Pour mieux comprendre cet enjeu crucial, il est important de discuter des éléments qui sous-tendent cette tendance.

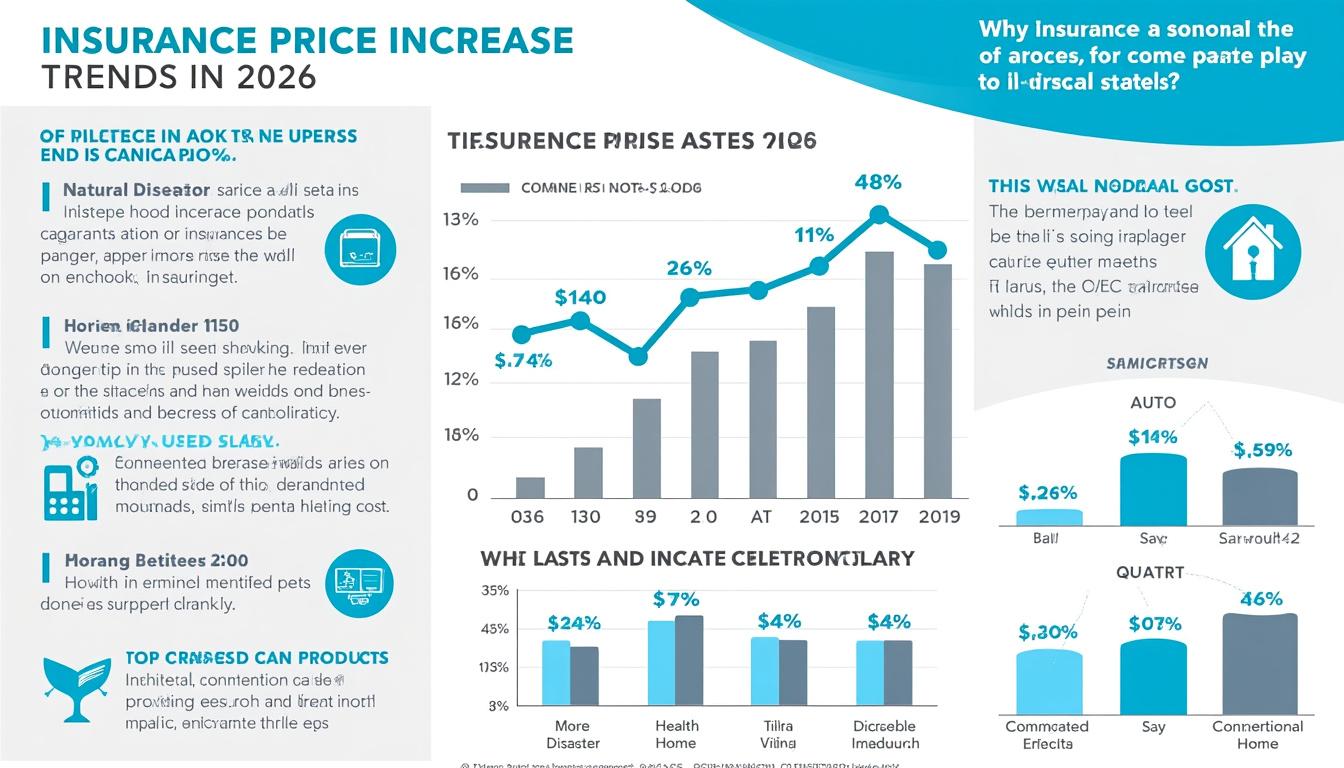

Les dernières études réalisées par des acteurs du secteur prévoient que la hausse pourrait atteindre entre 4% et 5% pour l’assurance automobile et environ 3% pour l’assurance habitation. Cette tendance s’est intensifiée au fil des ans, et les consommateurs doivent s’y préparer. Les primes d’assurance maladie, quant à elles, devraient également connaître une révision à la hausse, causée par la delicate situation du système de santé et des remboursements.

Les raisons derrière cette augmentation

Pour mieux appréhender cette montée des tarifs, il faut s’interroger sur les facteurs qui la motivent. Parmi eux, les suivants se distinguent :

- Augmentation des sinistres : Les compagnies d’assurance doivent faire face à un nombre croissant de sinistres, notamment liés aux catastrophes naturelles. Les événements climatiques extrêmes deviennent de plus en plus fréquents, soutenus par des données alarmantes sur le changement climatique.

- Crise économique : La période d’incertitude économique cause disparité entre les ressources et les besoins. Les compagnies d’assurance voient leurs coûts opérationnels augmenter et répercutent cette pression sur les consommateurs.

- Changements réglementaires : Les évolutions des réglementations dans le secteur de l’assurance jouent un rôle clé dans l’ajustement des tarifs. Les nouvelles normes exigent des investissements supplémentaires, ce qui peut impacter les coûts des services.

Ces éléments combinés créent une tempête parfaite pour l’augmentation des tarifs, soulevant des questions sur la capacité des consommateurs à s’adapter à cette pression financière croissante. Pour en apprendre davantage sur la dynamique de cette tendance, une série d’études réalisées par des organisations comme Allianz et Generali peuvent fournir des insights précieux.

| Type d’assurance | Augmentation prévue en 2026 (%) |

|---|---|

| Assurance automobile | 4% – 5% |

| Assurance habitation | 3% |

| Assurance santé | Variable |

Il est donc essentiel pour les assurés de prêter attention à ces évolutions et de se préparer à l’impact que ces hausses de tarifs pourraient avoir sur leur budget.

Les primes d’assurance vont connaître une hausse significative en 2026. Autant pour l’assurance automobile que pour l’assurance habitation, les augmentations de tarifs devraient largement dépasser l’inflation.

Les ajustements tarifaires pour 2026 ne laisseront personne indifférent, que ce soit les particuliers ou les entreprises. Il est crucial de se préparer à cet impact, et de se pencher sur certaines solutions possibles pour atténuer les effets de cette réalité. Les compagnies d’assurance comme Macif, GMF, et Crédit Agricole Assurances pourraient voir un afflux de clients cherchant des alternatives aux augmentations prévues. En parallèle, un nombre croissant d’assurés examine déjà des moyens de réduire leurs coûts d’assurance.

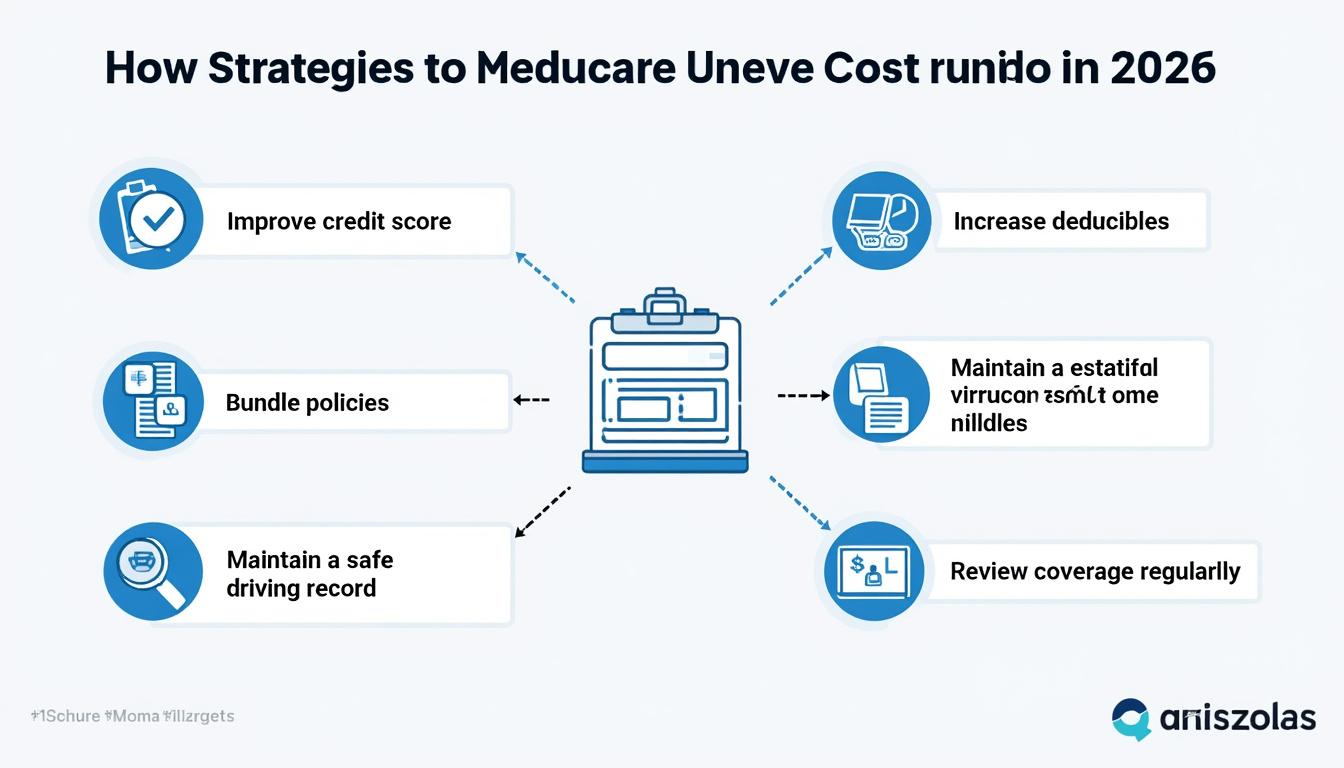

Pour diminuer les effets des hausses de tarifs, plusieurs stratégies s’avèrent efficaces. Par exemple :

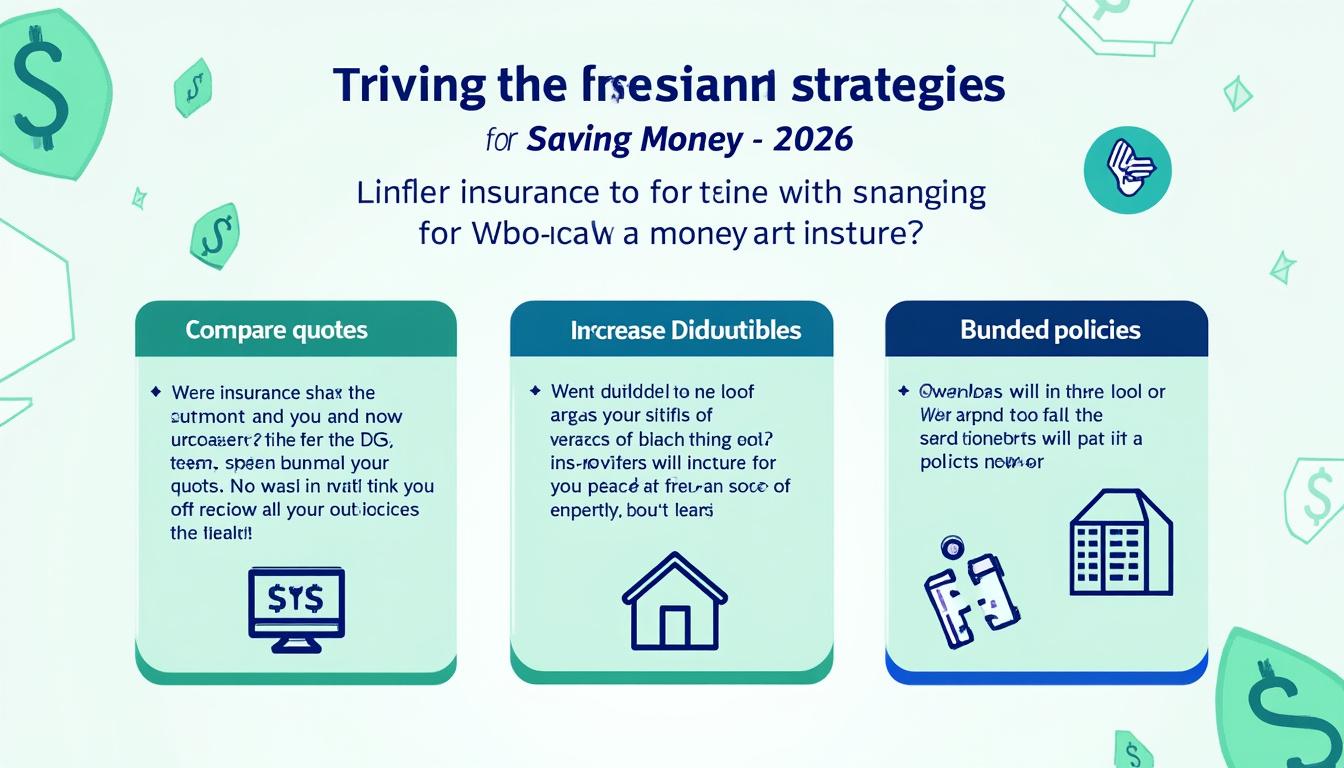

- Comparer les offres : Utiliser les outils en ligne pour évaluer plusieurs compagnies. Cela permet d’identifier les polices les plus compétitives pour son profil.

- Ajuster la couverture : Réévaluer ses besoins en matière d’assurance et envisager de réduire certaines garanties superflues.

- Opter pour la fidélité : Certaines compagnies récompensent la longévité de leurs clients, et proposer des remises pour ceux qui renouvellent régulièrement leur contrat.

Une réflexion approfondie sur ses besoins et sur les solutions disponibles peut aider à naviguer cette période délicate. Dans le cas contraire, il existe aussi un risque considérable de se retrouver face à des dépenses imprévues.

| Stratégies pour gérer les hausses de tarifs | Exemples pratiques |

|---|---|

| Comparer les offres | Utiliser des sites de comparaison en ligne |

| Ajuster la couverture | Réduire des garanties non essentielles |

| Opter pour la fidélité | Profiter des remises offertes par des compagnies comme Matmut |

Il va de soi que ces petites économies peuvent s’accumuler et réduire l’impact global des augmentations qui se profilent.

Préparez-vous pour l’augmentation des primes d’assurance santé

Au-delà des assurances habitation et automobile, une attention particulière doit être portée à l’assurance santé. Les primes sont également appelées à augmenter de manière significative en 2026, en réaction à une demande croissante de soins et au coût des traitements médicaux. Les offres des grandes compagnies, telles que MAAF ou Generali, vont sans doute subir cette pression. Le budget santé des ménages pourrait ainsi connaître un bouleversement. C’est là où le rôle de la complémentaire santé prend toute son importance.

Pour pallier ces surcoûts, plusieurs pistes peuvent être envisagées :

- Choisir une complémentaire adaptée : Une analyse approfondie des offres s’impose, notamment pour celles qui offrent un bon rapport qualité-prix.

- Utiliser des logiciels de gestion de santé : Favoriser les outils numériques pour suivre ses dépenses de santé et éviter les dépenses inutiles.

- Anticiper les besoins médicaux : En s’informant sur les soins préventifs et en participant à des bilans de santé réguliers.

| Aspect de la santé concerné | Impact possible sur les primes |

|---|---|

| Coûts des traitements | Augmentation des primes |

| Évolution des besoins médicaux | Amélioration des couvertures éventuelles |

| Systèmes de remboursement | Révisions tactiques des contrats |

Le choix d’une bonne couverture santé se révèle donc indispensable pour faire face à l’augmentation des primes qui se profile.

Comment alléger la facture auto, habitation et santé en période d’augmentation

Face à cette situation de hausse généralisée, il est essentiel de surgir avec des stratégies adaptées pour alléger les dépenses en matière d’assurance. Voici quelques pistes concrètes à explorer :

- Réunir ses contrats : Plusieurs assureurs, tel Crédit Agricole Assurances, offrent des réductions si plusieurs contrats sont souscrits ensemble.

- Utiliser les remises de fidélité : En restant fidèle à une compagnie, on peut bénéficier d’avantages significatifs sur les tarifs.

- Consulter des courtiers : Un courtier peut aider à naviguer dans l’océan de l’assurance, trouvant des offres adaptées au meilleur tarif.

Il est impératif d’aborder ces hausses de prix avec des solutions pratiques, afin de ne pas se retrouver acculé financièrement dans les mois à venir. Les compagnies MAIF, GMF, Matmut et Groupama offrent une variété de choix qui peuvent répondre aux besoins d’assurance des consommateurs.

| Moyens de réduire les coûts | Impact potentiel sur les tarifs |

|---|---|

| Réunir ses contrats | Économies significatives |

| Utiliser les remises de fidélité | Diminution de la prime globale |

| Consulter des courtiers | Accès à un meilleur choix tarifaire |

Les stratégies mises en œuvre dès maintenant permettront d’aborder de manière sereine la hausse des primes d’assurance automobile et santé prévue pour 2026.