Changer d’assurance auto peut sembler complexe, mais dans un monde où les tarifs peuvent varier considérablement d’un assureur à l’autre, il est essentiel d’évaluer les avantages et les inconvénients. Optimiser son bonus-malus est un enjeu majeur pour de nombreux conducteurs. Cela soulève une question cruciale : est-ce que changer d’assurance peut contribuer à une meilleure situation financière ? Cet article se penche sur les tenants et aboutissants de cette problématique, mettant en lumière les nuances du système de bonus-malus et les opportunités qu’il offre.

Le fonctionnement du bonus-malus : les bases à connaître

Pour appréhender l’impact d’un changement d’assurance auto sur le bonus-malus, il convient d’abord de bien comprendre le fonctionnement de ce système. Le coefficient de réduction-majoration, plus communément appelé bonus-malus, est un indice qui reflète la conduite du conducteur sur une période déterminée. Il est attaché au conducteur et le suit quelles que soient les modifications d’assurance ou de véhicule.

Calcul du bonus-malus

Le bonus-malus est calculé sur la base des sinistres réalisés sur une période d’un an, qui s’achève deux mois avant la date d’échéance du contrat d’assurance. Par exemple, pour un contrat qui se termine le 31 décembre, la période d’évaluation va du 1er novembre de l’année précédente jusqu’au 31 octobre de l’année en cours. Ce système est uniforme : tous les assureurs appliquent les mêmes règles, ce qui permet une certaine transparence.

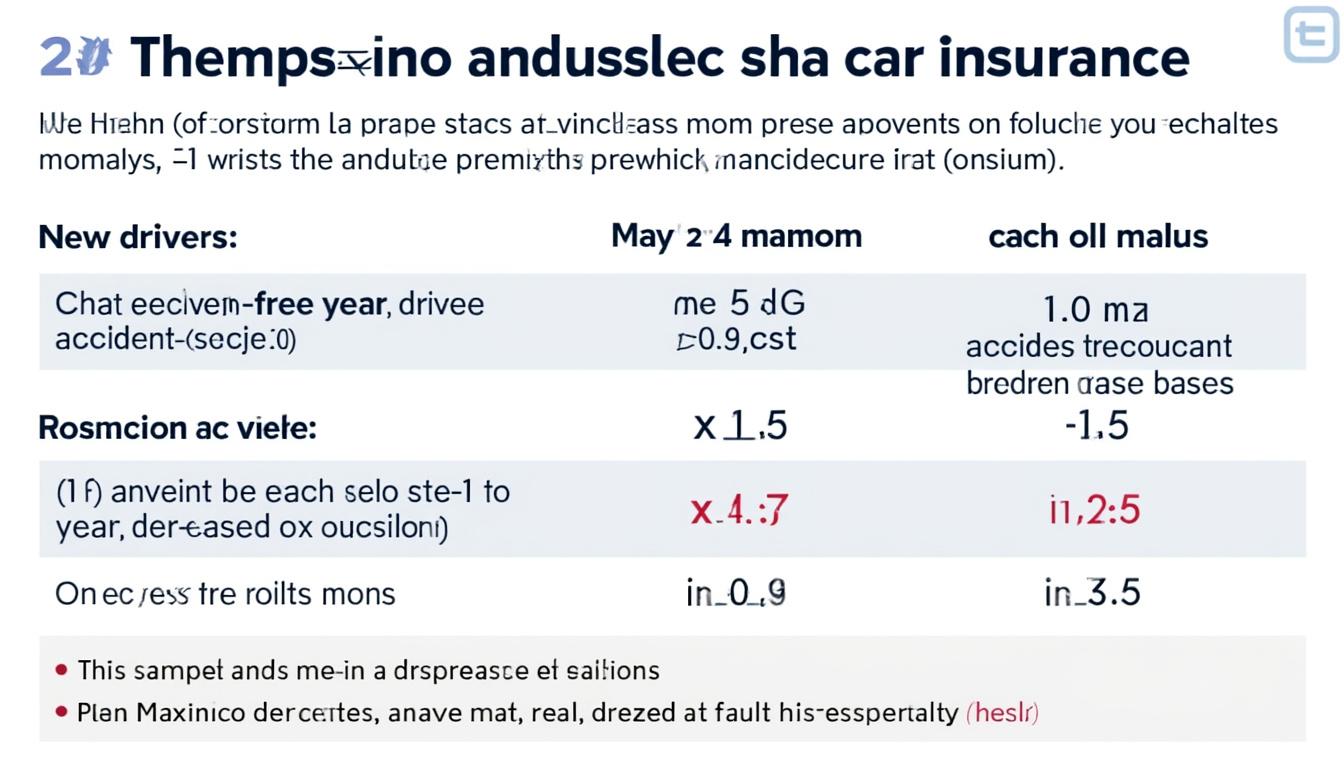

- Coefficient de base : 1 point.

- Accident responsable : +25% de coefficient.

- Accident avec responsabilité partielle : +12,5% de coefficient.

- Pour chaque année sans accident : réduction de 5% du coefficient, jusqu’à un maximum de 50%.

Il est important de noter qu’après deux années sans incident responsable, le malus est annulé. Ainsi, un conducteur prudente peut voir son coefficient baisser considérablement au fil du temps.

Transmission du bonus-malus lors d’un changement d’assurance

Un autre point essentiel à considérer est que le bonus-malus suit le conducteur et non le véhicule. Cela signifie que, peu importe le changement d’assureur, le coefficient de réduction-majoration будет transféré. C’est une des raisons pour lesquelles un changement d’assurance peut être avantageux ou désavantageux, selon la situation du conducteur.

Les assureurs comme la MAIF, Groupama ou encore AXA, doivent impérativement respecter cette règle lors de l’établissement des contrats. Cela assure une certaine stabilité pour le conducteur, car le coefficient n’est pas renégocié lors d’un changement. En revanche, les tarifs appliqués par différentes compagnies peuvent varier grandement, ce qui peut susciter des économies significatives.

| Type d’incident | Impact sur le bonus-malus |

|---|---|

| Accident responsable | +25% |

| Accident partiellement responsable | +12,5% |

| Année sans incident | -5% |

Il est donc crucial pour un conducteur de saisir l’ensemble des enjeux liés au bonus-malus avant de s’engager dans un changement d’assurance. Chaque conducteur a une situation unique, et la connaissance de ces éléments peut faire toute la différence en matière de coût et de couverture. Ce sujet étant particulièrement complexe, il est fortement conseillé de se rapprocher des assureurs pour obtenir des devis détaillés, comme ceux proposés par des plateformes telles qu’Assurez-moi ou April.

Les raisons de changer d’assurance auto : un contexte actuel en 2025

Le marché de l’assurance auto en 2025 est marqué par une hyperconcurrence, avec de nombreuses compagnies qui proposent des tarifs attractifs et des garanties variées. Les conducteurs ont dorénavant accès à un large éventail d’offres, ce qui rend le changement d’assurance plus facile que jamais. Mais pourquoi en changer ?

Économies potentielles

Parmi les raisons qui poussent les conducteurs à envisager un changement d’assurance, l’économie sur les primes est certainement la plus convaincante. Voici quelques pistes à considérer :

- Recherche des tarifs compétitifs : Les nouvelles compagnies comme Luko ou Bodet offrent souvent des promotions pour attirer de nouveaux clients.

- Évaluation des offres sur le marché : Utiliser des comparateurs d’assurance comme Le Lynx ou Les Furets permet d’obtenir des devis rapides et de comparer les différents niveaux de couverture.

- Possibilité d’accéder à des réductions supplémentaires : Certaines compagnies récompensent la fidélité des conducteurs avec des remises spéciales.

Le marché actuel comprend également des acteurs notables tels que MMA et Allianz, qui se battent pour s’assurer une place de choix. De ce fait, il est judicieux d’évaluer régulièrement sa situation pour profiter de ces opportunités.

Adaptation aux changements de situation personnelle

Un autre aspect à ne pas négliger est la possibilité d’adaptation aux circonstances personnelles. Les conducteurs peuvent changer de mode de vie, de véhicule ou même de projet. Par exemple, passer de la ville à la campagne peut nécessiter une assurance différente. Dans ces cas, faire le point sur ses garanties et ajuster son contrat devient primordial. La loi Hamon a également facilité cette démarche en simplifiant les procédures de résiliation.

Dans ce cadre, les conducteurs doivent réfléchir à leurs besoins réels et à la couverture qui leur convient le mieux. N’oublier pas qu’en faveur d’un conducteur sans accidents responsables, le changement peut signifier maintenir un tarif avantageux tout en profitant de nouvelles garanties.

| Raisons de changer d’assurance | Impact potentiel |

|---|---|

| Économie sur les primes | Augmentation du pouvoir d’achat |

| Couvertures diversifiées | Protection plus complète |

| Adaptation à un changement de situation | Conformité aux besoins actuels |

Ces éléments démontrent combien il est essentiel de rester attentif aux évolutions du marché. Comparer les offres permet non seulement d’optimiser son budget, mais également de bénéficier de garanties mieux adaptées, notamment avec des compagnies innovantes.

Les pièges à éviter lors d’un changement d’assurance

Malgré les opportunités qu’offre le changement d’assurance, il existe certains pièges à éviter. En effet, une décision mal informée pourrait nuire à la situation financière d’un conducteur. Voici quelques précautions à prendre en compte.

Informez-vous sur les garanties

Les garanties proposées par les compagnies varient significativement. Lorsque vous envisagez de changer d’assurance, il est essentiel de comparer non seulement les tarifs, mais également les options de couverture. Des points à vérifier incluent :

- Les niveaux de franchise.

- Les services d’assistance inclus.

- La prise en charge des véhicules de remplacement.

Les assureurs comme L’Olivier Assurance peuvent proposer des options alléchantes, mais il est crucial de bien les analyser pour éviter de se retrouver sous-assuré.

Prendre en compte le délai de carence

Les assureurs peuvent imposer un délai de carence lors d’un changement de contrat. Cela signifie qu’après la souscription d’une nouvelle assurance, certaines garanties ne seront pas immédiatement valides. Cela peut représenter un risque important pour un conducteur qui pourrait se retrouver sans protection en cas d’incident. Assurez-vous d’être couvert dès le début de votre contrat.

Par ailleurs, vérifier la continuité de votre couverture en cas de changement est une étape essentielle. Ne pas faire attention à cette question pourrait entraîner des frais imprévus ou des complications lors d’un sinistre.

| Pièges fréquents | Conséquences potentielles |

|---|---|

| Sous-estimation des garanties | Risque de ne pas être couvert en cas d’accident |

| Délai de carence ignoré | Protection interrompue lors d’un changement |

| Non-lecture des petites lettres | Surprises désagréables en cas de sinistre |

Discuter de ces points avec un conseiller en assurance est souvent une bonne pratique. Ce final peut permettre d’éviter de fâcheuses déconvenues qui, in fine, pourraient compromettre le budget auto.

L’impact d’un changement d’assurance sur le bonus-malus

Comme évoqué précédemment, le bonus-malus est un facteur déterminant lors d’un changement d’assurance auto. Malheureusement, son fonctionnement peut aussi engendrer quelques malentendus. Un conducteur, en particulier, doit être conscient des conséquences possibles de son choix.

Changement pour les bons conducteurs

Un conducteur ayant un coefficient de bonus est souvent traité favorablement par la concurrence. Les compagnies comme Allianz ou MMA, par exemple, peuvent suggérer des primes allèchantes pour attirer de nouveaux clients. Pour cette raison, il serait judicieux d’explorer les diverses options disponibles.

- Examiner les offres « bonus à vie » : certains assureurs vont au-delà des 50% de bonus.

- Évaluer des options de retour sur prime : certaines compagnies peuvent offrir un remboursement en cas de non-sinistre.

En revanche, un conducteur malussé peut trouver dans l’opération un double tranchant. Bien qu’il puisse bénéficier de tarifs attractifs, il doit soigneusement examiner les conditions. Changer d’assureur peut parfois signifier une augmentation de sa prime, donc une analyse détaillée des nouvelles propositions est conseillée.

L’importance des comparaisons

Pour finir, le mieux est encore de comparer les diverses offres disponibles sur le marché. Utiliser des outils en ligne et demander des devis peuvent révéler des opportunités alléchantes. De plus, la plupart des compagnies d’assurance, y compris Assurez-moi et April, proposent des simulateurs en ligne pour ajuster les primes potentielles en fonction du bonus-malus.

Le marché étant de plus en plus concurrentiel, ne pas hésiter à se tourner vers une multitude d’assureurs comme Groupama et MAIF, car l’option la plus avertie peut faire économiser plusieurs centaines d’euros.

| Type de conducteur | Conséquences d’un changement d’assurance |

|---|---|

| Conducteur avec bonus | Possibilité d’obtenir des primes plus basses, accès à des offres avantageuses |

| Conducteur malussé | Augmentation potentielle des primes, besoin d’une analyse minutieuse des nouvelles offres |

Le choix de changer d’assurance auto ne doit pas être pris à la légère. C’est un enjeu de taille qui peut avoir des répercussions directes sur le budget et la sécurité. Ainsi, bien se renseigner sur les spécificités de chaque offre assure une meilleure décision finale.