Les ménages français se retrouvent aujourd’hui confrontés à une hausse inédite des coûts des assurances auto et habitation. En effet, l’année 2025 annonce une flambée des tarifs, avec une moyenne annuelle de 1 000 euros par foyer consacrée à ces éléments essentiels du quotidien. Les données provenant d’une nouvelle étude d’Assurland révèlent que cette augmentation affecte non seulement le pouvoir d’achat, mais également les choix de couverture des Français.

Les tarifs des assurances auto et habitation vont s’envoler en 2025

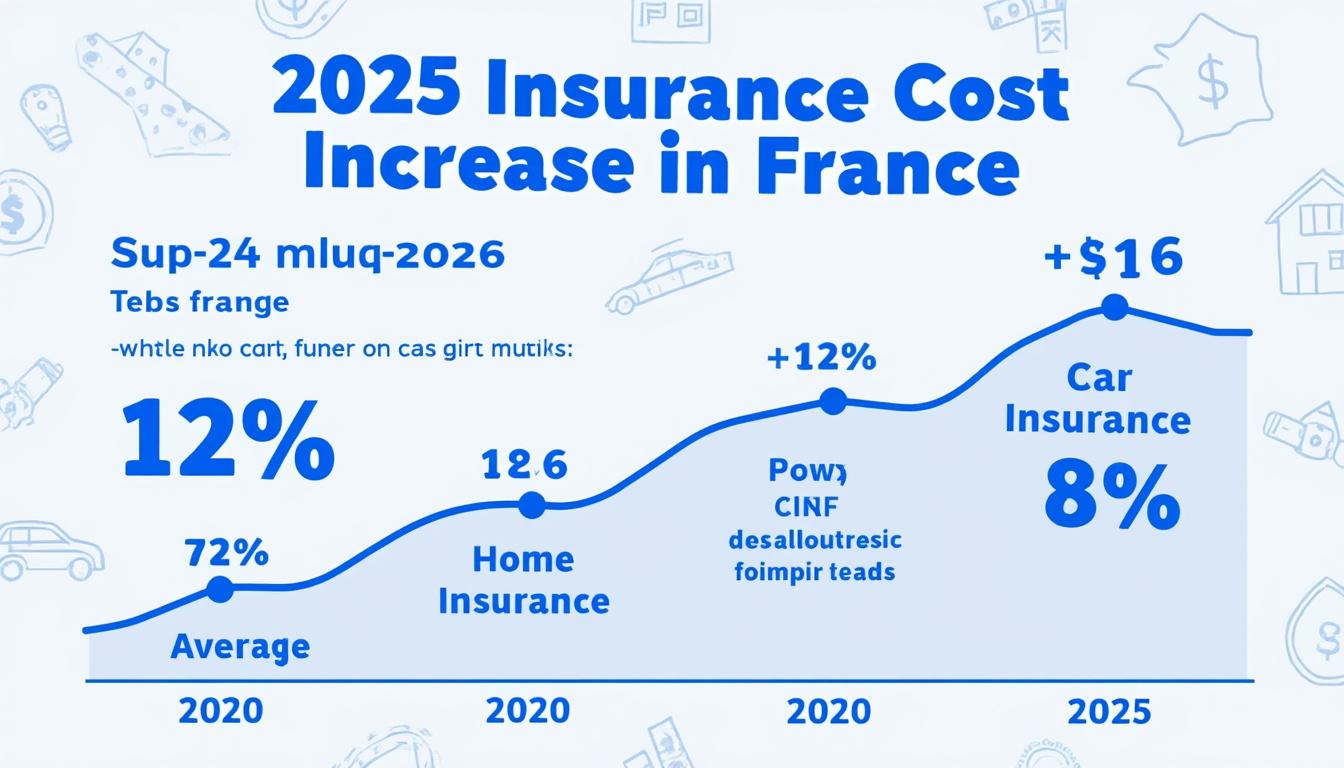

Les prévisions pour 2025 sont alarmantes. Les familles françaises devront faire face à une élévation des coûts des assurances, dont l’impact se fait déjà sentir. Selon Assurland, le coût moyen des assurances auto et habitation a enregistré une hausse de 7,9%, rendant ces protections financières moins accessibles. Ainsi, chaque ménage doit désormais prévoir un budget annuel moyen de l’ordre de 1 000 euros pour se protéger contre divers risques.

En décortiquant davantage ces chiffres, il se dégage une tendance préoccupante. Pour l’assurance automobile, la prime annuelle moyenne s’élève à 722 euros, ce qui représente une hausse d’environ 7%. Quant aux jeunes conducteurs, souvent plus exposés aux risques, le montant grimpe jusqu’à 1 600 euros, un chiffre qui illustre les défis que ces assurés doivent relever.

Facteurs influençant la hausse des tarifs

Divers éléments contribuent à cette montée en flèche des tarifs. Les compagnies comme AXA, Allianz, MAIF, et autres grandes enseignes doivent s’adapter à un environnement économique complexe. Voici quelques facteurs clés :

- Augmentation des sinistres : L’accroissement des sinistres, conséquence des conditions météorologiques extrêmes et des accidents liés aux nouvelles technologies, entraîne un coût plus élevé pour les assureurs.

- Coûts d’indemnisation en hausse : Le coût des pièces et de la main-d’œuvre a fortement augmenté, surtout pour les véhicules électriques.

- Inflation générale : La hausse des prix dans divers secteurs impacte aussi les tarifs d’assurance.

Dans le secteur habitation, les conséquences du changement climatique se font également ressentir. Par exemple, le montant de l’assurance habitation a augmenté de près de 13% en un an, et les maisons individuelles subissent une flambée de 22%. Les assureurs font face à des coûts liés aux catastrophes naturelles, qui ont généré des pertes atteignant environ 5 milliards d’euros cette année. Ainsi, les ménages doivent non seulement faire face à l’augmentation de leurs primes, mais également prendre en compte les risques accrus sur lesquels reposent leurs assurances.

| Type d’assurance | Coût moyen (2025) | Augmentation depuis 2024 |

|---|---|---|

| Auto | 722 euros | +7% |

| Habitation | 274 euros | +13% |

| Jeunes conducteurs | 1 600 euros | +10% |

Les ménages de Nouvelle-Aquitaine sont particulièrement touchés par cette hausse, avec des primes dépassant 940 euros en moyenne. En conséquence, il est crucial d’explorer des stratégies pour gérer et potentiellement réduire ces coûts croissants.

Pourquoi les ménages français doivent réévaluer leurs couvertures d’assurance

Avec ces changements marqués du coût des assurances, il est impératif pour les ménages français d’adopter une approche proactive pour évaluer et ajuster leurs polices d’assurance. En 2025, une attention particulière doit être portée sur la gestion et la personnalisation des couvertures d’assurance afin d’optimiser les dépenses.

Il est important de noter que la tendance actuelle incite les consommateurs à comparer les offres sur le marché. En effet, plusieurs compagnies comme Groupama, Maif, et La Banque Postale proposent des services pouvant convenir à différents profils de conducteurs et propriétaires. À cet égard, il serait judicieux de suivre ces étapes pour une réévaluation :

Étapes pour une réévaluation des polices d’assurance

- Analyser les besoins spécifiques : Chaque foyer possède des besoins spécifiques en matière d’assurance. Identifier les priorités est essentiel.

- Comparer les offres : Utiliser des plateformes comme Assurland ou Les Furets pour comparer les prix et les services offerts par les assureurs.

- Négocier les tarifs : Discuter avec son assureur actuel pour explorer d’éventuelles réductions ou ajustements de contrat.

Il convient également de faire attention aux polices qui incluent des garanties superflues. Parfois, les ménages paient pour des options qui ne sont pas cruciales pour leur situation particulière. Par exemple, des garanties contre des risques modérés peuvent être remplacées par des couvertures plus ciblées. Dans ce contexte, il devient stratégique de se concentrer sur l’essentiel afin de limiter les dépenses.

| Actions | Description |

|---|---|

| Analyse des besoins | Identifier les couvertures nécessaires en fonction de la situation familiale et financière. |

| Comparaison des offres | Se tourner vers plusieurs assureurs pour évaluer les options disponibles. |

| Négociation | Dialogue avec les assureurs pour obtenir de meilleures conditions tarifaires. |

L’impact des événements climatiques sur les assurances

Les événements climatiques extrêmes sont devenus un véritable défi pour les assureurs. En effet, ceux-ci doivent prendre en compte des éléments imprévisibles qui impactent le coût des assurances habitation. Les catastrophes naturelles, en particulier, modifient les paradigmes du marché. Les assureurs tels que Generali, MMA ou L’Olivier Assurances sont contraints d’adapter leurs politiques pour gérer ces risques croissants.

Le coût des sinistres liés aux intempéries a considérablement augmenté. Par exemple, les inondations, tempêtes et sécheresses entraînent des pertes financières massives. Les marchés d’assurances doivent donc ajuster leurs couvertures, ce qui se reflète directement dans leurs primes. Les assurés ressentent cette réalité à travers des hausses significatives de leurs cotisations annuelles.

Les scénarios envisageables pour 2025

Plusieurs scénarios peuvent être envisagés pour l’avenir du secteur des assurances :

- Augmentation des primes : Avec l’augmentation continue des événements climatiques, il est à prévoir que les assureurs procéderont à de nouvelles augmentations.

- Révision des contrats : Les assurés risquent de se voir proposer des contrats plus flexibles, mais avec des franchises augmentées.

- Meilleure information : Une prise de conscience accrue des risques incitera les assureurs à éduquer leurs clients sur la nécessité de certaines protections.

Ainsi, le paysage de l’assurance devra évoluer en conséquence, et les ménages doivent s’engager pour se protéger efficacement tout en maîtrisant leurs coûts.

| Type d’événement | Conséquences financières |

|---|---|

| Inondations | Coûts d’indemnisation élevés, augmentant les primes. |

| Sécheresses | Dommages aux propriétés, affectant les polices d’assurance habitation. |

| Tempêtes | Pertes massives pour les assureurs, réflexe sur les cotisations. |

Stratégies pour faire face aux hausses de tarifs en 2025

Face aux augmentations généralisées des tarifs, il devient crucial d’explorer des stratégies pour amortir l’impact financier sur les ménages. Les assureurs diront que les assurés doivent prendre cette hausse au sérieux et définir des moyens pragmatiques d’atténuer ces effets.

Options pour le consommateur

Les familles peuvent adopter plusieurs mesures pour faire face à cette situation, notamment :

- Regrouper les contrats : Regrouper l’assurance auto et habitation chez le même assureur peut permettre d’obtenir des remises significatives.

- Opter pour des franchises plus élevées : Accepter une franchise plus élevée sur certaines polices peut réduire le coût de la prime.

- Inspecter régulièrement les polices : Revoir régulièrement les polices d’assurance permet de s’assurer qu’elles restent pertinentes et économiquement viables.

Les experts recommandent également de rechercher des options alternatives, y compris des assureurs en ligne comme Direct Assurance ou Pacific Assurance, qui peuvent proposer des tarifs compétitifs. En examinant de près les produits offerts par ces entreprises, il est possible de trouver des solutions économiques sans sacrifier la couverture.

| Stratégie | Potentiel d’économie |

|---|---|

| Regroupement | Jusqu’à 15% |

| Franchise supérieure | 5 à 10% |

| Revue annuelle | Peut révéler des économies potentielles. |

Dans cette dynamique en 2025, chaque effort compte pour sortir la tête hors de l’eau face à des augmentations inévitables. Une planification minutieuse permettra non seulement de mieux protéger les actifs des ménages, mais aussi d’assurer une certaine tranquillité d’esprit face à l’incertitude croissante qui plane sur le secteur.