Chaque année, les cotisations d’assurance logement, automobile et santé connaissent une tendance à la hausse, et les prévisions pour 2026 ne font pas exception. Les experts s’accordent à dire que les augmentations de tarifs pourraient dépasser le niveau de l’inflation. Cet article examine pourquoi ces hausses se profilent à l’horizon, quelles en seront les conséquences pour les consommateurs et comment ils peuvent anticiper ces changements.

Assurances : la hausse des tarifs restera soutenue en 2026

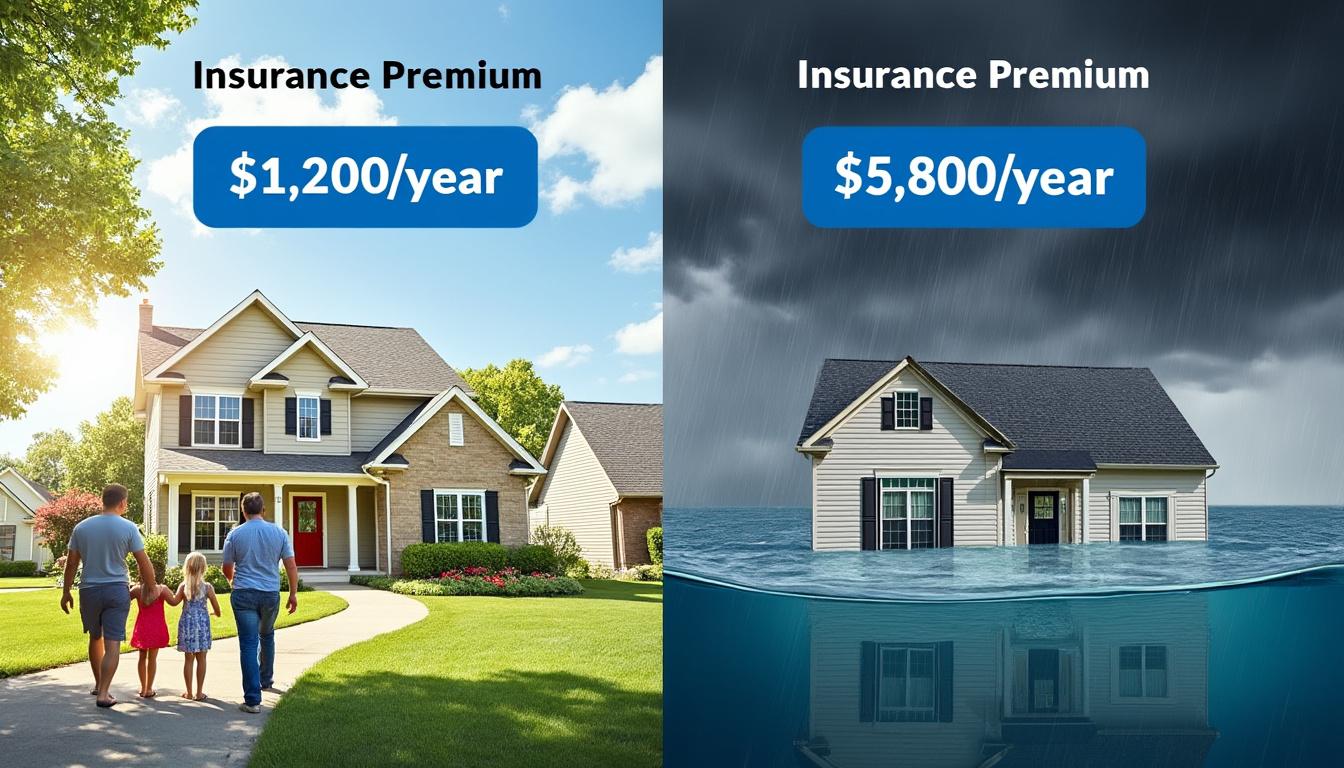

Pour les secteurs de l’assurance auto et de l’habitation, les prévisions pour 2026 indiquent une augmentation marquée des tarifs, estimée entre 5 et 8 %. Cette situation alarmante s’explique par plusieurs facteurs, dont la sinistralité croissante liée à des événements climatiques de plus en plus fréquents. Les assureurs comme AXA, MAIF et Allianz doivent réévaluer leurs tarifs pour couvrir les risques croissants et maintenir leur rentabilité.

Les phénomènes climatiques extrêmes, tels que les inondations ou les tempêtes, génèrent des coûts de sinistres de plus en plus élevés. Par exemple, le mois de mai 2025 a été marqué par un orage de grêle à Paris qui a entraîné des indemnités s’élevant à 196 millions d’euros, une situation qui place les assureurs face à des dépenses imprévues. En outre, la valeur des biens assurés, notamment les habitations rénovées ou modernisées, contribue également à la hausse des primes.

Les prévisions spécifiques par type d’assurance

Les augmentations anticipées diffèrent selon les types de couverture :

- Assurance habitation : Une augmentation de 4 à 7 % est envisagée, ce qui pourrait faire grimper le coût d’un contrat d’assurance multirisques habitation de 150 euros à 160,5 euros en cas d’augmentation de 7 %.

- Assurance automobile : Les prévisions indiquent une hausse de 4 à 5 %, une situation préoccupante encore exacerbée par les sinistres d’origine climatique.

- Assurance santé : Les mutuelles et complémentaires santé pourraient voir leurs tarifs augmenter de 3 à 10 %, portée par le vieillissement de la population et les coûts associés à la prise en charge de soins médicaux.

Les assureurs comme Groupama et Matmut se trouvent donc dans l’obligation d’ajuster leurs primes pour faire face à ces défis économiques. Cela amène les consommateurs à s’interroger sur les moyens de gérer ces hausses tout en conservant un bon niveau de couverture.

Les facteurs influençant la hausse des tarifs

Les raisons derrière ces augmentations de tarifs sont multiples et évolutives. Parmi les plus falibles, le changement climatique est un aspect central. Des événements naturels de plus en plus dévastateurs augmentent la fréquence et l’intensité des sinistres déclarés. Selon Samuel Bansard, directeur des activités chez Meilleurtaux, malgré quelques stabilisations dans certaines catégories de sinistres, les coûts globaux continuent d’augmenter fortement.

En premier lieu, la fréquence des sinistres est un point crucial. Les chiffres récents montrent une augmentation des déclarations de sinistres dus à des phénomènes météorologiques extrêmes, intégrant un coût who’s- ++=me 130 millions d’euros pour l’année 2025 en conséquence d’accidents liés à ces événements.

Les conséquences du vieillissement de la population

Un autre facteur à ne pas négliger est le vieillissement de la population. Alors que les assureurs représentant des entreprises comme MACIF et Generali observent une augmentation de la demande de soins, les coûts de santé continuent d’augmenter. Le volume de soins nécessaires pour les personnes âgées entraîne une pression supplémentaire sur les tarifs des mutuelles santé. Selon les prévisions, le volume des soins pour cette catégorie de la population pourrait augmenter de 5 %, une conséquence directe d’un vieillissement progressif.

De plus, la mise en place d’une nouvelle taxe sur les assurances est un sujet de débat délicat. Le gouvernement précédent avait envisagé cette mesure, et la remise en question des modalités de prise en charge des soins pourrait avoir un impact significatif sur les coûts des mutuelles. Les assureurs doivent prendre en compte ces incertitudes dans leurs calculs de risque.

| Type d’assurance | Prévision d’augmentation (%) | Facteurs influents |

|---|---|---|

| Habitation | 4 à 7 | Événements climatiques, sinistralité |

| Automobile | 4 à 5 | Valeur des véhicules, sinistralité |

| Santé | 3 à 10 | Vieillissement de la population, coûts de soins |

Les enjeux à venir obligent les consommateurs à prendre des décisions éclairées en matière d’assurance. Choisir les bonnes garanties, comparer les offres de grands groupes tels que La Banque Postale Assurances ou Crédit Mutuel Assurances et anticiper les augmentations de tarifs deviennent cruciaux pour préserver son budget tout en restant bien assuré.

Anticiper la hausse des prix : comment les consommateurs peuvent s’y préparer

Face à l’imminente augmentation des tarifs d’assurance, les consommateurs doivent adopter une approche proactive. Une bonne stratégie consiste à évaluer régulièrement ses contrats d’assurance pour s’assurer qu’ils répondent toujours à ses besoins et à sa situation financière. Cela peut inclure la comparaison des offres entre les acteurs du marché, comme GMF ou Allianz, et l’examen des garanties proposées.

Voici quelques conseils pratiques :

- Comparer les offres : Utilisez des comparateurs en ligne pour voir les différences de tarifs et de garanties entre les compagnies.

- Ajuster sa couverture : Évaluez les besoins spécifiques et envisagez d’adapter la couverture en fonction de l’évolution de la situation personnelle.

- Anticiper les hausses : Prendre en compte les prévisions des hausses de tarifs pour prévoir ses dépenses à venir.

En gardant ces éléments en tête, les assurés peuvent mieux naviguer dans ce paysage en constante évolution. Les experts conseillent également de ne pas hésiter à négocier avec son assureur pour obtenir des primes plus avantageuses et adaptées à son profil de risque.

Impact sur le marché des assurances en 2026

La hausse de tarifs prévue pour 2026 aura des répercussions significatives sur le marché des assurances. Un des effets les plus visibles pourrait être un déplacement de la clientèle vers des offres moins chères, souvent proposées par des assureurs moins traditionnels, comme les assurtechs. Ces nouvelles compagnies tentent d’attirer des consommateurs en recherche de solutions innovantes et compétitives. Les entreprises établies, comme La Banque Postale Assurances et Crédit Mutuel Assurances, doivent donc s’adapter pour conserver leur part de marché.

Les assureurs traditionnels lancent aussi des campagnes de sensibilisation pour éduquer leurs clients sur l’importance d’une bonne couverture. Il est essentiel de rappeler aux assurés que le prix n’est pas le seul critère à considérer lors du choix d’un contrat d’assurance. La qualité du service client et la rapidité des indemnisations jouent également un rôle crucial.

Adapting to market changes

Les compagnies d’assurance comprennent que s’adapter aux attentes changeantes de leurs clients estla clé de leur succès futur. Face aux nouveaux défis, les assureurs doivent innover en matière de produits et de services pour répondre aux besoins variés des consommateurs. Ils pourraient envisager des solutions personnalisées basées sur l’utilisation, comme l’assurance auto à la distance parcourue, qui peut offrir une alternative plus juste face aux risques assumés.

En définitive, les fluctuations de prix dans le secteur des assurances vont toucher l’ensemble des consommateurs. Anticiper ces changements et s’informer sur les offres disponibles doit devenir une priorité pour tous. L’importance d’une couverture adéquate face à un monde en mutation reste essentielle, et agir dès maintenant peut faire la différence lors des décisions d’assurance à venir.