Assurances automobiles et habitation : les raisons d’une nouvelle hausse en 2026

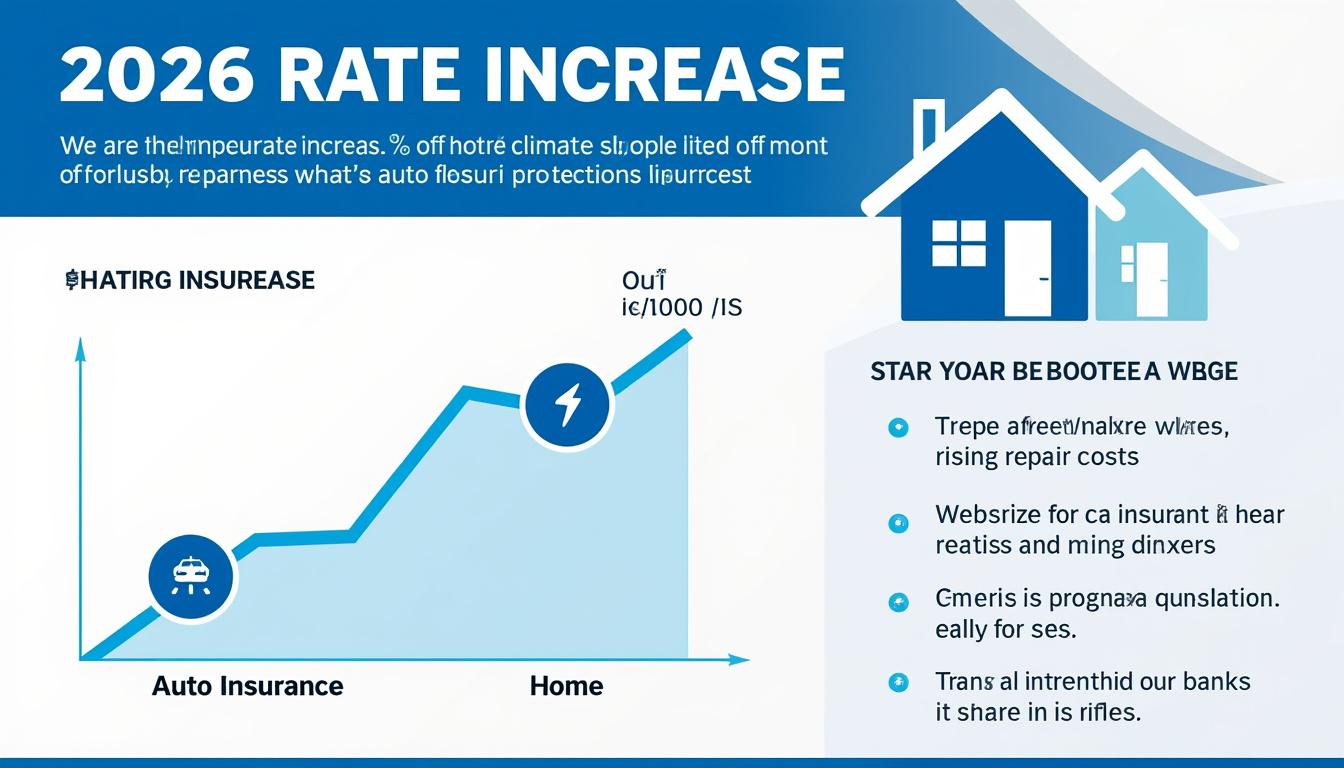

Les prévisions pour 2026 annoncent une augmentation marquée des cotisations d’assurance auto et habitation, laissant un grand nombre de Français perplexes face à ces hausses. Les experts du secteur, en particulier le cabinet Facts & Figures, révèlent que l’assurance multirisque habitation (MRH) pourrait augmenter de 4 à 6%, tandis que l’assurance auto pourrait voir une hausse de 4 à 5%. D’autres domaines, comme la complémentaire santé, afficheront une progression de 2,5 à 3,5%. Une tendance qui ne fait que confirmer un changement significatif dans le paysage des assurances en France.

Il est essentiel de comprendre ce qui motive de telles hausses. L’essor constant des coûts des réparations et des remboursements dans le cadre de l’assurance auto est un facteur déterminant. Ainsi, le prix des pièces détachées a connu une augmentation moyenne de 6%, tandis que la main-d’œuvre dans les garages a grimpé de 3,5%. Ce contexte économique contraignant impose aux assureurs de répercuter ces frais supplémentaires directement sur les cotisations des assurés.

- Augmentation des coûts de réparation

- Évolution de la sinistralité routière

- Changement climatique impactant l’assurance habitation

- Diminution du soutien de l’État dans le secteur de la santé

En 2025, la sinistralité routière a également connu une dégradation, avec une augmentation de 3,9% des blessures graves. Les assureurs, voyant leur risque s’accroître, n’ont d’autre choix que d’ajuster leurs tarifs pour maintenir leur rentabilité. Les catastrophes naturelles, telles que les inondations, qui sont devenues plus fréquentes, exacerbent la situation. L’accroissement des demandes de remboursement des assurés plaide en faveur d’une revalorisation des cotisations.

Tarifs assurance santé, auto, habitation : ça va encore flamber en 2026

En 2026, la continuité de l’augmentation des tarifs des assurances santé, auto et habitation est une réalité incontournable. Pour les assurés, cela entraîne une nécessité de repenser leurs stratégies d’assurance afin de composer avec des budgets contraints. Avec une inflation anticipée d’environ 1% pour la même année, les hausses des primes d’assurance semblent disproportionnées et inattendues.

Les grossistes de l’assurance tels que MAIF, Macif ou encore Groupama font face à des défis de taille, incités à définir des contrats qui reflètent de manière plus réaliste le risque encouru par leurs assurés. En analysant le coût des traitements médicaux et la pression exercée sur les établissements de santé, ces acteurs doivent envisager des ajustements qui impacteront directement les consommateurs.

| Type d’Assurance | Augmentation Prévue (%) |

|---|---|

| Assurance Multirisque Habitation | 4 à 6 |

| Assurance Auto | 4 à 5 |

| Complémentaire Santé | 2,5 à 3,5 |

Pour anticiper ces hausses, l’analyse des offres et la comparaison des contrats est une étape cruciale. Des entreprises comme Allianz, Generali ou AXA proposent des produits diversifiés. En utilisant des outils en ligne, par exemple, les comparateurs d’assurance, il est possible de dénicher des solutions adaptées tout en évitant de se retrouver piégé par des contrats désavantageux ou trop chers. Les consommateurs doivent aussi s’intéresser à des acteurs moins traditionnels, les néo-assureurs, qui potentiellement offrent des tarifs plus compétitifs.

Les raisons de l’augmentation prévue des coûts des assurances auto et habitation

La hausse anticipée des tarifs des assurances pour 2026 est liée à des facteurs variés, allant des évolutions démographiques aux défis économiques. L’une des raisons principales est le coût croissant des réparations, tant pour les véhicules que pour les habitations. Les pièces de rechange sont non seulement plus chères, mais la main-d’œuvre elle-même augmente de manière significative.

Le marché est également influencé par une sinistralité routière aggravée. Le nombre de blessés graves sur les routes a progressé, avec un impact direct sur les primes d’assurance auto. Les assureurs, en raison de cette hausse des sinistres, se retrouvent dans une position où ils doivent ajuster leurs tarifs pour rester financièrement viables. De même, les catastrophes climatiques ont multiplié les demandes d’indemnisation pour les assureurs habitation, renforçant l’idée que la sécurité et la protection coûtent plus cher désormais.

- Augmentation des coûts des réparations

- Augmentation de la sinistralité

- Facteurs environnementaux

- Réduction du soutien gouvernemental

Les effectifs limités dans certains secteurs de la santé et la dépendance croissante sur les assureurs privatifs posent également un défi en termes de coûts de fonctionnement. Ce sont autant d’éléments qui font grimper les primes et devraient inciter les assurés à examiner leurs contrats de manière rigoureuse.

Préparez-vous : une nouvelle hausse des tarifs d’assurance auto, habitation et santé

Les Français doivent s’attendre à une hausse significative des tarifs des assurances d’ici 2026. Avertis par un contexte économique instable et une évolution incertaine des marchés, les ménages doivent se préparer à des augmentations qui pourraient toucher tous leurs contrats d’assurance. Face à cette réalité, il existe des stratégies simples pour limiter l’impact sur les budgets familiaux.

Tout d’abord, l’évaluation des garanties souscrites est cruciale. Certaines options pourraient ne pas être nécessaires en fonction de la situation personnelle de chacun. Dans cet esprit, il est également conseillé de regrouper plusieurs contrats d’assurance – par exemple, auto et habitation – auprès d’un même assureur, ce qui peut donner lieu à des remises intéressantes.

| Stratégies d’Économie | Description |

|---|---|

| Revoir les garanties | S’assurer que les options souscrites sont réellement pertinentes |

| Regroupement des contrats | Centraliser les assurances chez un même prestataire pour bénéficier d’avantages financiers |

| Comparer les offres | Utiliser des comparateurs en ligne pour explorer les prix des différents assureurs |

| Néo-assureurs | Envisager des assureurs en ligne qui proposent souvent des tarifs plus bas |

Chaque assuré a le droit de changer de contrat après un an, grâce au droit de résiliation infra-annuelle. Les motifs de résiliation anticipée, tels qu’un déménagement ou une vente de véhicule, peuvent également faciliter ce changement. Bien souvent, même une simple demande de renégociation peut aboutir à une meilleure proposition de la part de l’assureur, prouvant la nécessité d’une approche proactive.

Anticiper les augmentations : Comment mieux gérer son assurance en 2026

Anticiper les augmentations des primes d’assurance pour 2026 constitue un défi, mais également une opportunité pour les assurés d’optimiser leurs contrats. En prenant des décisions éclairées, il est possible de minimiser les impacts financiers sur le budget familial. Les acteurs d’assurance tels que GMF et Crédit Mutuel Assurances jouent un rôle prépondérant dans ce secteur, de même que les compagnies traditionnelles. Pour se préparer à la hausse, la comparaison des produits reste une étape incontournable.

Des outils établis comme les comparateurs d’assurances en ligne peuvent faciliter ce processus, permettant aux particuliers de visualiser les offres disponibles sur le marché. Certains foyers, négligents sur ce point, pourraient se voir pénalisés par des cotisations inutilement élevées, alors même qu’ils pourraient économiser en optant pour d’autres contrats.

- Utiliser des comparateurs d’assurance

- Envisager des néo-assureurs pour des tarifs plus abordables

- Examinez attentivement les garanties pour éviter les options superflues

- Négocier avec son assureur

Il est également primordial de rester informé des évolutions juridiques et réglementaires en matière d’assurance. Dans un monde où les conditions économiques évoluent sans cesse, une bonne gestion des contrats d’assurance est essentielle pour assurer à la fois sa sécurité financière et son bien-être au quotidien.